Avino Silver & Gold publicó en mayo de 2026 una presentación corporativa con un objetivo que, en papel, suena ambicioso: escalar de los niveles actuales de producción a entre 8 y 10 millones de onzas equivalentes de plata anuales para 2029. El número es suficientemente grande como para llamar la atención —y suficientemente vago como para exigir escrutinio.

- Del presente al 2029: la brecha que nadie en el press release quiere calcular

- México: el núcleo de la producción actual y la apuesta táctica en jales

- Bralorne: el activo de alta ley que espera su momento

- El rally de una semana y lo que no dice

- El problema del AISC en el salto de escala

- Lo que valida la tesis y lo que la pone en duda

Del presente al 2029: la brecha que nadie en el press release quiere calcular

Avino opera hoy en una franja de 2.4 a 2.7 millones de onzas equivalentes de plata al año. La meta de 2029 implica multiplicar esa cifra entre tres y cuatro veces en menos de cuatro años fiscales. Para una junior-intermedia listada en el NYSE American y en el TSX bajo el ticker ASM, con operaciones en dos jurisdicciones y un portafolio que incluye activos en etapas muy distintas de madurez, ese salto no es una línea recta —es una escalada vertical.

La compañía ancla su tesis de crecimiento en tres vectores: los proyectos Avino y San Gonzalo en México, el reprocesamiento de jales oxidados en el mismo sitio, y el complejo Bralorne Gold en British Columbia. Cada uno de esos activos tiene una narrativa diferente, un perfil de riesgo diferente y un horizonte de capex diferente. Presentarlos como un portafolio integrado y coherente es una decisión de relaciones con inversionistas. La realidad operativa es más complicada.

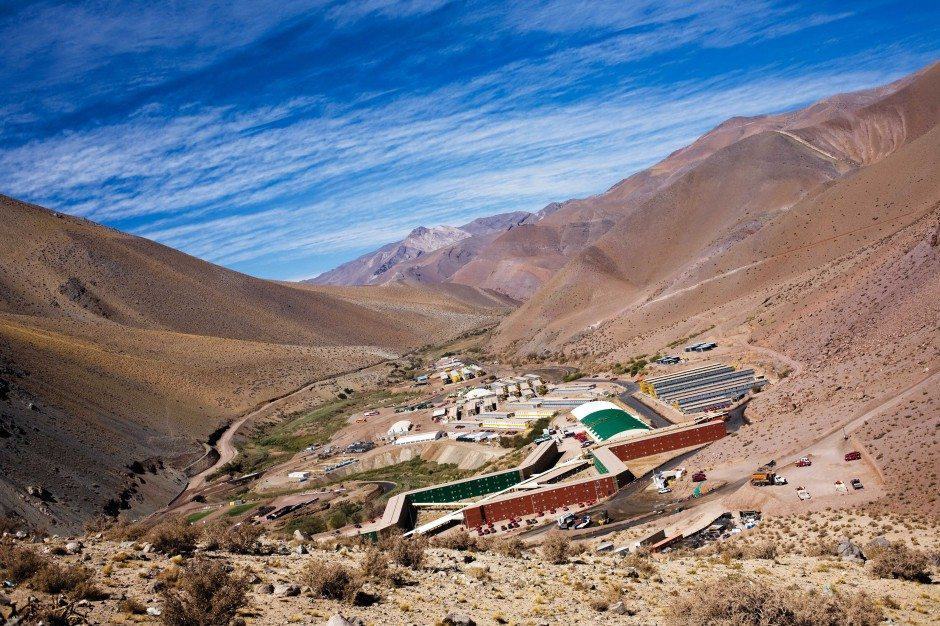

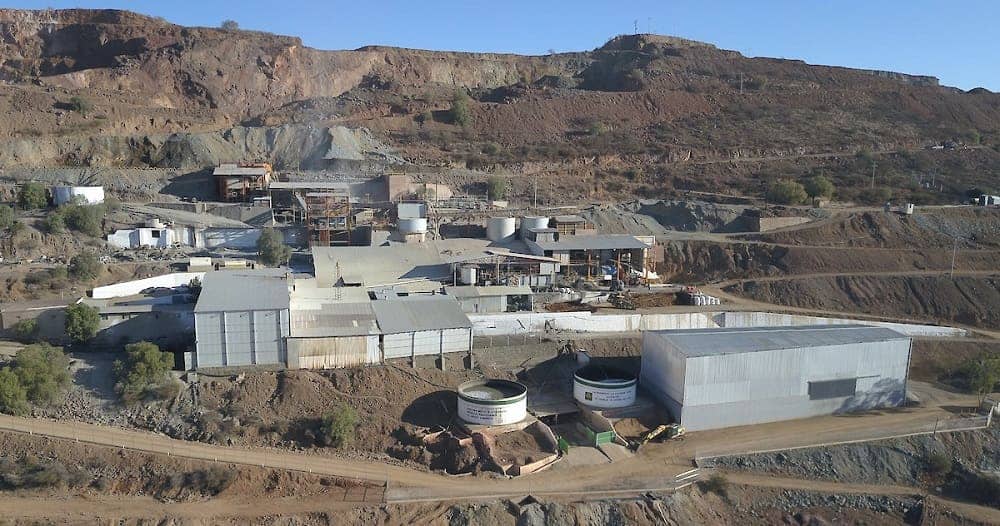

México: el núcleo de la producción actual y la apuesta táctica en jales

Las minas Avino y San Gonzalo en el estado de Durango constituyen el corazón productivo de la compañía hoy. Avino procesa mineral polimetálico —plata, oro y cobre— con los créditos de cobre jugando históricamente un rol decisivo en los márgenes reales. Eso dice algo importante sobre la estructura de costos: cuando el cobre cae, la economía del proyecto cambia más de lo que el nombre “silver-focused miner” sugiere.

El ángulo de los jales oxidados es el más inmediato en términos de expansión. Reprocesar material ya extraído tiene ventajas claras —sin blast, sin desarrollos profundos, sin el timeline de permisos de una mina nueva— pero también tiene un techo de ley y de volumen que limitará cuánto puede mover la aguja en el camino hacia las 8–10 millones de onzas equivalentes. En el contexto minero mexicano de 2025-2026, donde la incertidumbre regulatoria redujo el presupuesto de exploración sectorial 11.5% según datos de CAMIMEX, la vía de los jales es la más pragmática que tiene Avino en el corto plazo.

Durango no es Sonora ni Zacatecas en términos de concentración de atención inversora, pero tampoco es una jurisdicción complicada. La continuidad operativa en Avino y San Gonzalo tiene historial comprobable —la compañía lleva años extrayendo de esos mismos yacimientos— lo que reduce el riesgo de arranque. El problema no es arrancar. El problema es escalar.

Bralorne: el activo de alta ley que espera su momento

El complejo Bralorne en British Columbia representa el flanco canadiense del portafolio. Se trata de una propiedad con mineralización aurífera de alta ley con historia de producción que se remonta décadas —un dato que genera tanto optimismo en los presentations deck como cautela entre quienes conocen el costo de rehabilitar infraestructura histórica en terreno montañoso del interior de BC.

El Golden Triangle en BC ha vivido un resurgimiento de exploración, pero Bralorne no es parte del Golden Triangle —está más al sur, en la región de la Chilcotin. El entusiasmo del mercado por BC no se traslada automáticamente. Lo que Bralorne sí ofrece es exposición a oro de alta ley que podría mejorar el mix de producción si la compañía logra avanzar el activo. El si pesa mucho aquí: Bralorne no tiene fecha de decisión de construcción pública y no genera producción comercial actualmente. Para el horizonte 2029, contabilizarlo como pilar de crecimiento requiere aceleración significativa de capital y permisos.

El rally de una semana y lo que no dice

El 9% de ganancia que registró la acción de Avino en una semana reciente capturó atención, pero el contexto lo relativiza: en los tres meses anteriores, el papel acumulaba una caída de 24%. El avance de corto plazo, sin catalizador fundamental explícito, tiene más de corrección técnica que de repricing del activo subyacente. Los inversionistas institucionales en Toronto saben distinguir entre un stock con momentum y un proyecto con fundamentos que cambiaron.

El precio de la plata es el factor macro que más mueve la aguja para Avino. Con la plata cotizando cerca de sus máximos del ciclo en 2025-2026, la compañía tiene viento de cola —pero ese viento también empuja a competidores con bases de costo más bajas y proyectos más avanzados. En el espacio de productores de plata listados en TSX y NYSE American, Avino compite por capital de asignación con nombres como First Majestic, MAG Silver y Pan American Silver, todos con portafolios de mayor escala o mejor perfil de costo por onza.

El problema del AISC en el salto de escala

Para que la meta de 8–10 millones de onzas equivalentes de plata sea creíble en términos de valor para el accionista, no basta con producirlas. Hay que producirlas a un AISC (all-in sustaining cost) que genere margen real al precio prevaleciente. Avino no ha publicado una guía de AISC proyectado para el nivel objetivo de 2029 —o al menos no en la información pública disponible al cierre de esta nota. Esa ausencia es la pregunta más relevante que cualquier analista debería llevar a la siguiente conference call.

Escalar cuatro veces la producción implica capital de desarrollo, posiblemente deuda o dilución accionaria, y un timeline de construcción que asume permisos sin demoras. En México, los procesos ambientales —MIA, cambio de uso de suelo forestal, consulta indígena cuando aplica— tienen una cadencia propia que los cronogramas corporativos frecuentemente subestiman. No es pessimismo, es registro histórico. Proyectos mejor financiados que Avino han visto extenderse sus timelines de construcción entre 12 y 24 meses por razones regulatorias en México en el ciclo reciente.

Lo que valida la tesis y lo que la pone en duda

La tesis de Avino tiene elementos genuinamente sólidos. La base operativa en México está funcionando. El activo de jales ofrece crecimiento de bajo riesgo en el corto plazo. La exposición a plata y oro en un entorno de precios favorable es real. El doble listing en TSX y NYSE American amplía el acceso a capital. Y la dirección ha mantenido consistencia en el mensaje de posicionarse como productor intermedio de plata —no es una pivot repentina de narrativa.

Lo que pone en duda la meta de 2029 es la magnitud del salto frente a los recursos de capital disponibles, la ausencia de un proyecto ancla claramente definido que aporte la mayor parte del volumen incremental, y la dependencia implícita en que Bralorne avance de exploración a producción en un tiempo récord para activos canadienses de esa naturaleza. Multiplicar por cuatro la producción en cuatro años sin un proyecto de construcción financiado y con permiso en mano es, en la terminología que usa la industria en privado, una aspiración más que un plan.

Avino Silver & Gold es una compañía real con activos reales y un historial operativo verificable. La pregunta que el mercado le hará en los próximos trimestres es directa: ¿cuánto capital necesitas para llegar a 8 millones de onzas equivalentes, de dónde viene ese capital, y a qué costo por onza llegas? Mientras esa ecuación no esté sobre la mesa, el salto de la narrativa al valor intrínseco sigue siendo el verdadero riesgo del papel.