- Infraestructura financiera: GFEX lanzó contratos de futuros de platino y paladio en 2025, transformando Shanghai Week de foro de diálogo a mercado de formación de precios

- Poder de China: China concentra la mayor demanda industrial de platino mundial y ahora domina la arquitectura de precio en Asia, consolidando control estructural

- Cadena de valor: Productores sudafricanos y refinadores europeos negocian bajo reglas de juego redefinidas por infraestructura financiera china

- Evolución estratégica: Desde 2021, China convirtió un foro de conversación en 4 años en mercado funcional de futuros para PGMs

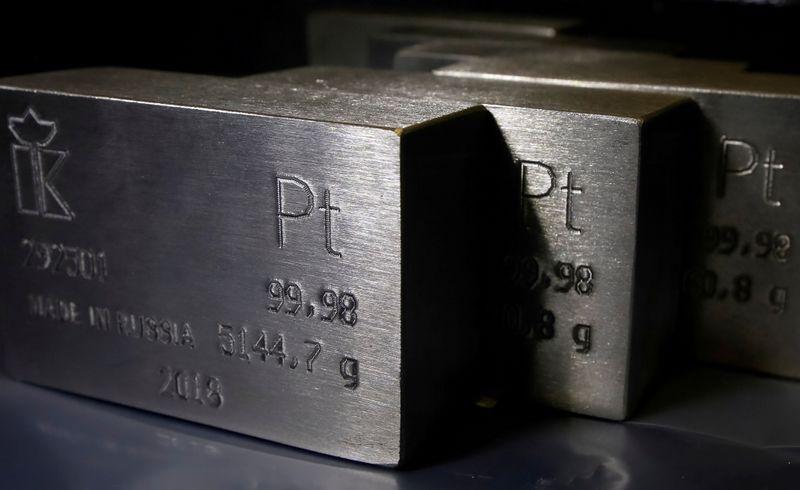

Shanghai Platinum Week llega a Suzhou del 6 al 10 de julio con más peso específico que nunca. No es solo el encuentro anual del sector de metales del grupo platino (PGMs, por sus siglas en inglés): es la primera edición que se celebra con el Guangzhou Futures Exchange (GFEX) ya operativo para futuros de platino y paladio, una infraestructura que China construyó sistemáticamente desde que estas reuniones comenzaron en 2021 y que ahora cambia las reglas del juego para toda la cadena de valor.

Del diálogo a la arquitectura de mercado: lo que construyó cada Shanghai Week

Cuando se celebró la primera Shanghai Platinum Week en 2021, el evento era, en esencia, una plataforma de conversación. Productores sudafricanos, refinadores europeos y consumidores chinos intercambiaban perspectivas sobre demanda y precio en un formato que no tenía precedente para los PGMs en Asia. Lo que nadie anticipó con claridad era la velocidad con la que China convertiría ese foro de diálogo en infraestructura financiera concreta.

En 2025, el GFEX lanzó contratos de futuros para platino y paladio. El movimiento no fue improvisado: llevaba años de preparación técnica, regulatoria y de construcción de consenso entre participantes del mercado. El resultado es que China, que ya concentra el mayor bloque de demanda industrial de platino del mundo, ahora también tiene capacidad de formación de precio doméstica. Eso es un cambio estructural, no una mejora incremental.

La edición de julio en Suzhou llega, entonces, con una pregunta implícita que todos los participantes traerán a las mesas de discusión: ¿cómo interactúan el GFEX, el NYMEX y el mercado OTC de Londres en la nueva arquitectura de precios del platino? La respuesta todavía no está escrita.

El platino en 2026: fundamentos que justifican la atención

El metal llega al evento con fundamentos que, a diferencia de años anteriores, han dejado de ser ambiguos. La demanda industrial en China se mantiene sostenida por dos vectores que no van a desaparecer en el corto plazo: la industria de hidrógeno y el sector automotriz de pila de combustible, donde el platino es componente crítico e insustituible en los electrolizadores y en las celdas de combustible tipo PEM.

China instaló en 2025 más capacidad de electrólisis para producción de hidrógeno verde que el resto del mundo combinado. Cada gigawatt de capacidad electrolizadora instalada requiere entre 20 y 30 gramos de platino por kilovatio, dependiendo de la tecnología. Las cifras de expansión publicadas por el Ministerio de Energía chino para el período 2025-2030 implican una demanda acumulada de platino que los analistas del World Platinum Investment Council (WPIC) ya señalaron como el driver de largo plazo más sólido que el metal ha tenido en décadas.

El otro vector es la joyería. China es, junto con India, uno de los dos mercados de joyería de platino más grandes del mundo. Después de años de contracción por competencia del oro y los cambios en preferencias de consumo, la demanda de joyería de platino en China mostró en 2025 señales de estabilización. No es un boom, pero tampoco es la caída sostenida que presionó el precio durante gran parte de 2022 y 2023.

El GFEX como variable nueva: implicaciones para el precio global

La operación del GFEX para PGMs introduce una complejidad que los equipos de trading en Londres y Nueva York están monitoreando de cerca. Históricamente, el precio del platino se fijaba a través del mercado OTC londinense (LBMA) y del NYMEX en Nueva York. China compraba en esos mercados, pero no influía directamente en la formación de precio.

Con el GFEX activo, ese esquema se fragmenta. Los participantes chinos ahora pueden tomar posiciones en futuros domésticos, lo que genera una referencia de precio local que puede divergir temporalmente del precio internacional. Esas divergencias crean oportunidades de arbitraje, pero también zonas de incertidumbre para los productores que negocian contratos de largo plazo.

Para las mineras sudafricanas — Anglo American Platinum (Amplats), Sibanye-Stillwater e Impala Platinum, que concentran más del 70% de la producción mundial de platino — el GFEX representa una novedad que requiere adaptación operativa. Necesitan entender si sus clientes chinos van a empezar a referenciar compras al precio del GFEX o si seguirán utilizando el precio LBMA como base de negociación. Shanghai Platinum Week en Suzhou es exactamente el espacio donde esa conversación va a ocurrir.

Sudáfrica en el telón de fondo: oferta que no crece fácil

La dinámica de oferta añade tensión al panorama. Sudáfrica produce alrededor del 72% del platino mundial, y su industria minera lleva años enfrentando presiones estructurales que no se resuelven con un ciclo de precios favorable. Los cortes de electricidad (load shedding) del operador estatal Eskom afectaron la producción entre 2022 y 2024. Los costos operativos en rand han subido de manera sostenida. Y la profundidad creciente de las minas de la Bushveld Complex eleva los costos por onza producida cada año.

Sibanye-Stillwater, además, opera minas de paladio en Montana (EUA) que han estado bajo presión financiera severa desde que el precio del paladio colapsó desde sus máximos de 2022. La empresa ha recortado producción y personal. Eso no afecta directamente el suministro de platino, pero sí la capacidad financiera del productor para invertir en el crecimiento de su cartera de PGMs.

Amplats, por su parte, completó su separación de Anglo American y opera ahora como entidad independiente. La reestructuración le da más agilidad estratégica, pero también la expone directamente a los ciclos de precio sin el paraguas de una minera diversificada detrás. Su participación en Shanghai Platinum Week tendrá, este año, un peso distinto al de ediciones anteriores.

Lo que Suzhou decidirá — aunque no lo vote

Los eventos de la industria minera rara vez deciden algo de forma explícita. Sus resoluciones son implícitas: se forman en los márgenes de los paneles, en las cenas de trabajo, en las conversaciones bilaterales entre ejecutivos de oferta y demanda que no aparecen en ninguna agenda pública. Shanghai Platinum Week tiene esa mecánica, pero ampliada por el contexto institucional que el GFEX ahora provee.

El evento de julio en Suzhou será el primero en el que los participantes puedan evaluar, con datos reales de operación, cómo está funcionando el mercado de futuros chino para PGMs. ¿Hay liquidez suficiente? ¿Los spreads entre GFEX y NYMEX son manejables? ¿Los importadores chinos están utilizando el GFEX como herramienta de cobertura o simplemente como referencia informativa? Esas preguntas tienen implicaciones directas para la estrategia de precios de cada productor y para las expectativas de los fondos que tienen posiciones en platino.

El metal llegará a Suzhou con más infraestructura de mercado que en cualquier edición anterior de esta semana. Si esa infraestructura es capaz de traducirse en mayor estabilidad de precio y en señales de inversión más claras para el segmento de hidrógeno, 2026 podría marcar el año en que el platino dejó de ser el metal que siempre estuvo a punto de despegar — y finalmente lo hizo.