Escondida volvió a recordarle al mundo quién manda en el cobre. BHP reportó un throughput récord en la mayor mina de cobre del planeta durante su trimestre más reciente, y el impacto fue inmediato en sus proyecciones: la compañía ahora espera una producción consolidada de cobre cercana a los 2 millones de toneladas para su año fiscal 2026. No es una cifra modesta. Representa aproximadamente el 34% de la producción anual de Chile y más del 9% del suministro global de cobre refinado. Cuando Escondida estornuda, los mercados de metales se ajustan.

Escondida en niveles que no se veían hace años

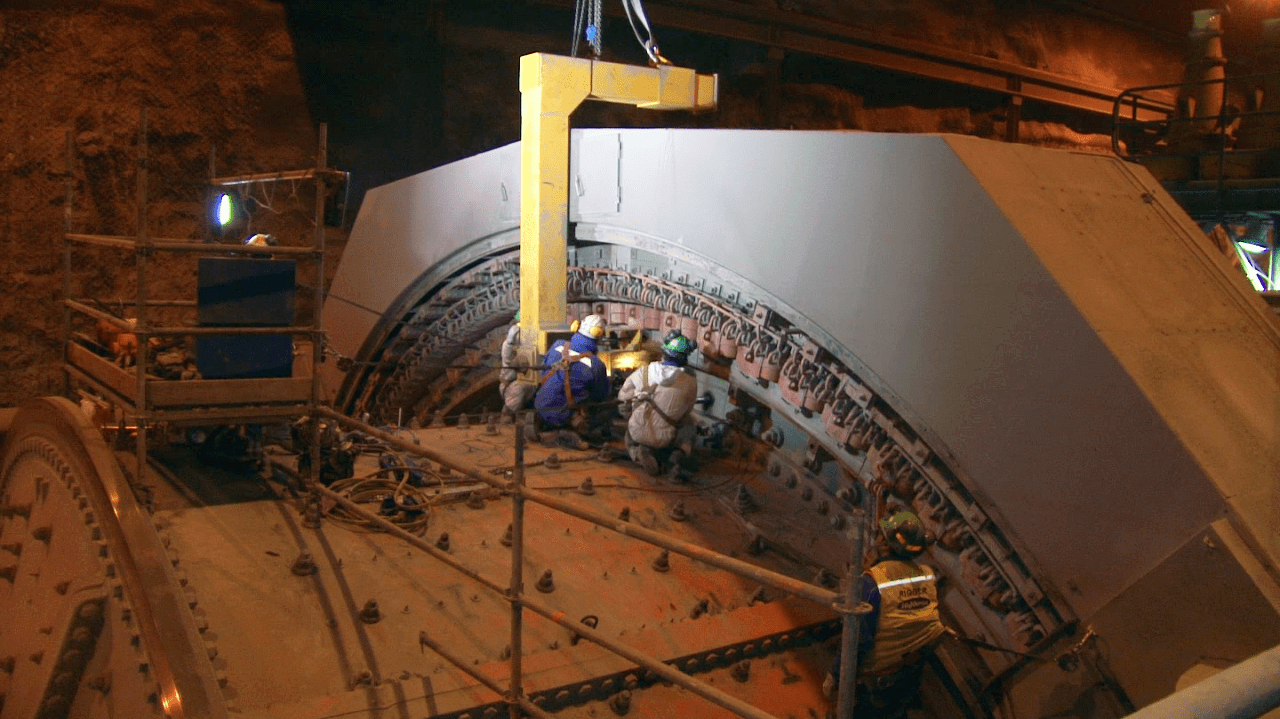

El récord de procesamiento en Escondida no es un accidente operativo — es el resultado de inversiones sostenidas en optimización de plantas y gestión hídrica que BHP comenzó a ejecutar hace varios años. La mina, ubicada en la región de Antofagasta a más de 3,000 metros sobre el nivel del mar, opera con dos líneas de procesamiento y un sistema de desalinización que hoy abastece más del 70% de sus necesidades de agua. Esa infraestructura no fue barata, pero eliminó el principal cuello de botella que limitó la producción durante la crisis hídrica del norte de Chile.

El throughput récord implica que más toneladas de roca están pasando por las plantas por unidad de tiempo. En un yacimiento de ley decreciente como Escondida — donde la ley promedio de cobre ha caído de más de 1.5% hace dos décadas a niveles cercanos al 0.8% hoy — la única forma de mantener producción es compensar con volumen. BHP lo logró. Y lo logró en un momento en que el mercado del cobre necesita cada tonelada disponible.

Las proyecciones de BHP para el año fiscal 2026 sitúan la producción de cobre propia entre 1.85 y 2.0 millones de toneladas. Escondida aporta la mayoría de ese volumen — históricamente entre 1.0 y 1.2 Mt/año — con el complemento de Spence y otras operaciones menores. Si el throughput récord de este trimestre se sostiene, BHP podría quedar en el extremo superior de esa guía por primera vez en varios años.

Lo que BHP no dice: la presión sobre los costos

Los récords operativos merecen celebración, pero también escrutinio. El AISC de Escondida ha subido consistentemente en los últimos tres años, impulsado por mayores costos de energía, insumos y mano de obra calificada. Aunque BHP no desglosó los costos por mina en este reporte, el comportamiento del sector en Chile apunta a un AISC consolidado de cobre que ronda los 1.80 a 2.10 dólares por libra para las operaciones a tajo abierto de gran escala. Con el cobre cotizando por encima de los 4.50 dólares por libra en el LME, los márgenes siguen siendo robustos. Pero cualquier corrección del precio expone esa estructura de costos.

La energía es el factor más volátil. Chile ha avanzado rápido hacia las renovables — hoy más del 60% de la matriz eléctrica nacional es limpia — pero los contratos de largo plazo de la minería grande tardan en reflejar esa transición. BHP está ejecutando un programa de electrificación en Escondida que incluye flotas de camiones eléctricos y reducción de combustibles fósiles en superficie. El horizonte que maneja la industria para una transición completa es 2035-2040, no mañana.

El contexto Codelco: lo que hace Escondida que Codelco no puede

El récord de Escondida contrasta duramente con la realidad de Codelco. La cuprífera estatal — mayor productora de cobre del mundo en términos históricos — lleva cuatro años consecutivos de caída en producción. En 2024 produjo alrededor de 1.32 Mt de cobre, su nivel más bajo desde la década de 1990, acorralada por problemas estructurales en sus minas subterráneas y proyectos de expansión que acumulan retrasos y sobrecostos. Codelco tiene el cobre, pero no tiene la ejecución.

BHP tiene las dos cosas. La diferencia es de gestión, capital y autonomía operativa. Mientras Codelco pelea con deuda corporativa que supera los 18,000 millones de dólares y con una estructura de gobierno que dificulta la toma de decisiones rápidas, BHP ejecuta optimizaciones trimestrales con precisión industrial. El resultado está en los números: Escondida sola produce casi tanto cobre como toda la cartera de Codelco, con menos personal y márgenes superiores.

Esto tiene implicaciones políticas en Chile. El gobierno del presidente Boric — y ahora su sucesor Kast, con un giro pro-mercado evidente — enfrenta la pregunta incómoda de cómo modernizar Codelco sin privatizarla y sin seguir inyectándole capital que podría usarse en salud o infraestructura. El récord de Escondida es, indirectamente, un argumento en ese debate.

Hierro y diversificación: la otra mitad del trimestre

BHP también reportó sólido desempeño en hierro, con sus operaciones en Pilbara (Australia) avanzando conforme a guía. La compañía mantiene su posición como uno de los dos grandes proveedores de mineral de hierro de grado alto para las siderúrgicas asiáticas, junto con Rio Tinto. Pero el hierro ya no es el centro de gravedad estratégico de BHP — el cobre lo es.

La tesis de largo plazo de BHP sobre el cobre es conocida: la electrificación global, los vehículos eléctricos y la infraestructura de energías renovables necesitarán entre 20 y 25 millones de toneladas anuales de cobre nuevo para 2035, frente a los 22 Mt que produce el mundo hoy. La brecha de suministro proyectada — entre 4 y 8 Mt anuales según distintas estimaciones del USGS y el WGC — no tiene solución obvia. Los proyectos en desarrollo global no alcanzan para cerrarla. Por eso Escondida importa tanto: es uno de los pocos activos existentes con capacidad de escalar producción sin construir una mina nueva desde cero.

Implicaciones para el pipeline de proyectos en Chile

El desempeño de BHP en este trimestre envía una señal clara al mercado de capitales: Chile sigue siendo una jurisdicción confiable para producción de cobre a gran escala. Eso tiene peso cuando se evalúan los proyectos en cartera.

Quebrada Blanca Phase 2, de Teck Resources, completó su ramp-up durante 2024 y está alcanzando tasas de producción anualizadas cercanas a las 300,000 toneladas de cobre. Anglo American avanza en la expansión subterránea de Los Bronces con una inversión que supera los 3,000 millones de dólares. Antofagasta Minerals trabaja en la expansión de Centinela con una segunda concentradora que agregaría otras 170,000 toneladas anuales. Todos esos proyectos se financian, en parte, con la credibilidad sectorial que activos como Escondida generan.

La nueva estructura de royalty minero aprobada en 2023 — que opera sobre el margen operacional con tasas progresivas — generó incertidumbre inicial. Pero con el cobre por encima de los 4.50 dólares, incluso la carga fiscal adicional es absorbible para proyectos con AISC eficiente. El giro pro-mercado del gobierno Kast, inaugurado en marzo de 2026, reforzó la percepción de estabilidad regulatoria que los inversionistas institucionales necesitan para tomar decisiones de construcción.

El mercado lo leyó rápido

Las acciones de BHP respondieron positivamente al reporte. El papel cotiza en tres bolsas simultáneas — NYSE, LSE y ASX — lo que amplifica el impacto de cualquier actualización de guía. Un ajuste al alza en producción de cobre, con precio en máximos históricos, es exactamente lo que los analistas de commodities en Toronto y Londres necesitaban para revisar sus modelos de valoración al alza.

Para los inversionistas con posiciones en el sector cuprífero chileno, el mensaje es que los activos en operación están rindiendo. El riesgo real no está en Escondida — está en los proyectos que todavía no existen. Cada año de retraso en desarrollar nueva capacidad en Chile, Perú o el Congo es un año más cerca de la brecha de suministro que el sector lleva una década anunciando. BHP produciría cerca de 2 Mt de cobre en 2026. El mundo necesitaría bastante más que eso.