México.- La industria minera ha sentido en carne propia la caída de los precios de los metales durante la presente década. Sin embargo, Germán Larrea y el Grupo México que dirige parecen navegar en medio de esa tormenta como si nada.

El grupo mantiene altos niveles de rentabilidad, indicador en el cual sobresale. El retorno sobre el capital invertido (Roic) de Grupo México es de 10.7% en el periodo 2013-2016, mientras la media de las diez mineras más grandes del mundo es de 3.6%, y el promedio mundial de los sectores donde opera es de 2.2%.

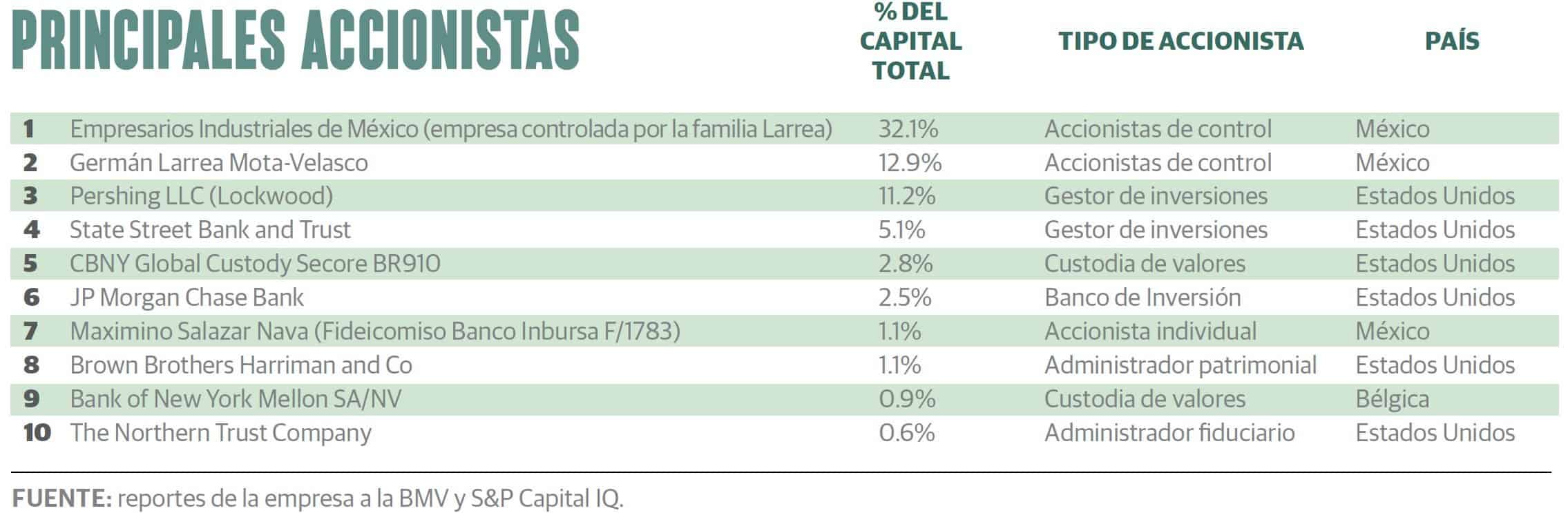

Larrea Mota-Velasco dirige la empresa desde 1992 como su presidente ejecutivo. La compra al gobierno de Mexicana de Cobre en 1988 y de Mina de Cananea en 1990 le fueron de una ayuda inestimable.

Sin embargo, en sus primeros 12 años conduciendo la minera obtuvo una pobre rentabilidad de 4% promedio. Un gigante, la británico-australiana Rio Tinto, consiguió el doble en el mismo periodo: 8% entre 1992 y 2004.

De bajo perfil público, Larrea es uno de los no muchos dueños de grandes empresas mexicanas que permanece al frente de la conducción ejecutiva. Su familia controla el conglomerado, y él figura en el segundo sitio de la lista de los más ricos de México que elabora anualmente Forbes México.

Entre diciembre de 2010 y julio de 2016, los precios de los metales han disminuido 49%, una dificultad para la minería, muy probablemente pasajera, porque goza el privilegio de explotar recursos naturales imprescindibles para la industria, como el cobre (el principal producto de Grupo México, por cierto), y cuyo precio cayó 47% en ese periodo, según índices del Fondo Monetario Internacional.

Una actividad conflictiva, como es la minera, para el medio ambiente, la salud general y la de sus trabajadores en particular. Largos enfrentamientos con el sindicato, tragedias como los 65 mineros muertos en Pasta de Conchos en 2006, o el derrame contaminante de Buenavista en 2014 siempre han rodeado las acciones del grupo.

Pero la mente fría gana partidas. Juzgado por la frialdad financiera de los resultados, Larrea ha salido avante frente a las adversidades tanto productivas y de mercado, como colaterales que su propio negocio ha generado.

Clave del éxito

Una clave del éxito puede estar en los costos de producción, de los más bajos de la industria, que si bien han subido debido al fuerte crecimiento en los precios de los metales en la presente década, su impacto ha sido mucho menor que en la mayoría de las grandes mineras.

Las 100 empresas de mayores ingresos del mundo que participan en los mismos mercados que Grupo México (excepto el negocio ferrocarrilero, que representa sólo poco más de 20% de su actividad), en 2010 tenían un costo promedio de producción de 66 dólares por cada cien vendidos, mientras que en los últimos 12 meses cerrados en junio fue de 79 por cada 100, un aumento de 13 dólares en seis años.

Al iniciar la presente década, la empresa de Germán Larrea ya tenía costos de producción mucho más bajos, de 47 dólares. Como le sucedió a todos, en estos seis años los costos aumentaron, pero en su caso solamente fueron 9 dólares, es decir, 30% menos que en el conjunto de la industria.

Siguiendo la comparación con Rio Tinto –segunda empresa del mundo en ingresos, tras la china Jinchuan Group, y por tanto una buena referencia de la eficiencia en la élite global–, la diferencia es aún mayor a favor de Larrea: 75% de costos en la británica contra 54% en la mexicana, calculado en promedio trianuales, un recurso útil para atenuar resultados extraordinarios.

Una medida precisa

Una medida más precisa, si se quiere comprobar y comparar la capacidad de las empresas para optimizar costos, es el indicador conocido en la jerga financiera de la minería como cash cost, considerado fundamental para una evaluación a fondo del desempeño de estas compañías.

En su último reporte anual, Grupo México aseguraba que su costo operativo en efectivo por libra de cobre (cash cost) había vuelto a ser el más bajo del mundo.

Freeport-McMoRan (FCX), una estadounidense enfocada en el cobre y décimo puesto en el top 10 de los sectores donde opera la minera mexicana, contabilizó durante el primer semestre de 2016 un cash cost de 1.36 dólares, mientras que en las operaciones conducidas por Larrea Mota-Velasco la cifra fue de 1.07 dólares, según datos de la agencia financiera S&P Capital IQ.

En 2015, el costo operativo en efectivo por libra de cobre de FCX fue de 1.53 dólares, mientras que el de Grupo México también era más bajo: 1.28 dólares. Y esta fortaleza no es nueva: al comenzar el presente decenio la diferencia proporcional era muy similar: 1.01 dólares en la compañía estadounidense, y 0.81 en la mexicana.

Un lado flaco del CEO

El análisis de la gestión operativa de Germán Larrea también tiene lados flacos. La productividad de la compañía examinada con respecto del recurso humano que utiliza es de las más bajas, en una comparación con un grupo de empresas líderes y referentes de la industria.

Un indicador más, relacionado con el funcionamiento estructural de la empresa, la productividad del trabajo de Grupo México en los últimos 12 meses reportados en 2016 fue de 264,000 dólares vendidos por cada persona empleada en su actividad.

La canadiense Barrick, una de las grandes productoras de oro fundada en 1983, es cerca del doble de productiva, porque vende 492,000 dólares al año por cada trabajador empleado en sus operaciones.

El promedio de las 10 empresas comparadas es de 589,000 dólares. Son Rio Tinto, BHP Billiton (Reino Unido), Jiangxi Copper (China), Anglo American (RU), FCX, Codelco (Chile), Barrick, Newmont (EU), SMM (Japón) y Peñoles (México). Y sólo Anglo American es menos productiva, con 207,000 dólares.

La confianza ganada

Jiangxi Copper, con más de 30,000 millones de dólares (mdd) vendidos al año, y también dedicado principalmente al cobre, tiene una capacidad para recuperar la inversión al menos dos veces más lenta que la mostrada por la emisora bursátil dirigida por Larrea Mota-Velasco.

El indicador que relaciona la potencialidad para generar efectivo con el valor de la empresa (VE), calculado como el VE dividido entre el EBITDA, según estimaciones al cierre de esta edición, sugiere que Grupo México tardaría casi siete años en recuperar la inversión total.

El gigante chino Jiangxi Copper tardaría cerca de 17 años, una cantidad menos atractiva para los mercados. El promedio mundial de 11 años es más eficiente que el de la minera china, pero menos eficiente que la firma mexicana.

En los últimos cinco ejercicios, este múltiplo de Grupo México no pasa de 7 veces (o años). Como en su cálculo considera el flujo de efectivo, la continuidad es una señal de estabilidad operativa; y como también considera el valor de mercado, puede interpretarse como signo de confianza bursátil.

Larrea comprende bien la frialdad de los negocios, porque, a pesar de haber perdido la credibilidad ante grupos de la sociedad civil afectados por las acciones de su empresa, ha logrado mantener intacta la confianza de los inversionistas en su gestión.

Forbes