Nos encontramos comenzando 2016 con un elevado nivel de volatilidad en los mercados. Aunque la caída de la renta variable global ha hecho que el oro se aprecie un 2%, las empresas de minería de oro han caído un 7% en su valoración.

Esto ha despertado nuestro interés por la racionalidad de la paridad histórica entre el oro y las empresas de su sector. Si bien la situación oro se mantiene intacta, analizaremos la valoración actual de las mineras de oro. A los efectos de este informe, las mineras de oro se refieren a los constituyentes del DAXglobal Gold Miners USD (TR) Index.

A primera vista, este sector mantiene una valoración de un 59% menos que la del precio del oro desde 2009, lo que resulta atractivo. Junto con un precio al valor contable de 1,0x y un rendimiento medio por dividendo del 2.8%, el sector ofrece una oportunidad de inversión atractiva desde una perspectiva de valoración. Pero cuando se comparan con el sector minero en general, que se cotiza a un precio de libro de 0.69 y un rendimiento promedio por dividendo del 5.5%, las empresas de minería de oro no ofrecen el mejor valor del sector en general.

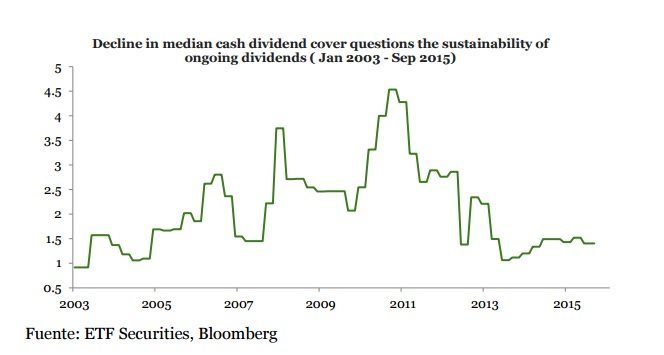

Además, la reducción del dividendo en efectivo medio a 1.4x, pone un manto de duda sobre sugiere sostenibilidad de los pagos de dividendos.

Los costes de producción elevados deterioran los márgenes

La reciente caída de los precios energéticos (que históricamente han sido positivas para los mineros) y la depreciación de las divisas en las jurisdicciones donde los mineros locales operan, han reducido mínimamente los costes en efectivo. Los costes de producción siguen aumentando y los márgenes de beneficio son como consecuencia, ajustados.

Teniendo en cuenta la disminución de la exploración de nuevos proyectos y la construcción de nuevas minas, hemos utilizado “los costes en efectivo” como nuestra métrica para calcular el coste de producción en lugar de “los costes totales de mantenimiento”, los cuales abarcan todos los costes de la producción de oro incluyendo la exploración y la apertura de nuevas minas.

La reducción de las minas activas elevan los costes de producción

Un factor importante que contribuye al aumento de los costes en efectivo es la disminución de la media de minas activas, las cuales son 51% menos que las registradas en el año 2000. O bien el oro yace demasiado disperso (de grado bajo) o está enterrado muy profundo bajo tierra (grado alto), lo que hace que su extracción sea muy costosa para las empresas. La producción media de las minas activas se sitúa en los 1.18g/t, mientras que la de los depósitos no desarrollados es de 0.89g/t de acuerdo a Visual Capitalist. Estas minas sin explotar representan un asombroso 66% de todos los depósitos en la tierra, lo que encarece los costes y disminuye la eficiencia a medida que las minas actuales se agotan.

Rentabilidad afectada por la falta de descubrimientos

Además, la rentabilidad futura de los mineros ha sido cuestionada, ya que se enfrentan a la peor parte de las reducciones agresivas en los gastos de capital en forma de cierres de minas antieconómicas y de presupuestos de exploración. La época dorada que duró desde 2001 hasta 2011, recompensó a las empresas de minería de oro permitiéndoles crecer agresivamente a cambio de generar un menor flujo de caja. Esto ha deteriorado la valoración de estas empresas a largo plazo a causa del endeudamiento excesivo sobre el cual incurrieron.

Las empresas mineras presentan un riesgo mucho más elevado

Los inversores yacen muy desconfiados respecto a la situación financiera de las mineras de oro. Esto se refleja en los Credit Default Swaps de las empresas del sector, los cuales han aumentado una media del 712% desde los 220 puntos básicos de 2003 –muy por encima de la media de 66 puntos básicos del S&P500-. Aunque es improbable de que dichas empresas caigan en cascada en default –ya que la deuda neta sobre el EBITDA yace en un reducido 0.5-, refleja el riesgo creciente que enfrentan, sobre todo en comparación al refugio relativamente seguro del oro. Asimismo lo anterior refleja la habilidad del sector de endeudarse cuando los costes de financiamiento se encarecen en general, lo que hace que sus desafíos sean mayores.

Estrategias de Inversión