Pan American Silver rediseñó la PEA de La Colorada Skarn, en Zacatecas, y movió el proyecto hacia una expansión más selectiva. La compañía combinará vetas recién definidas en Candelaria Oriente con porciones de mayor ley del skarn y levantará una planta de 15,000 toneladas por día. El plan también mantiene en operación la mina de vetas actual durante la construcción y parte del arranque del nuevo circuito.

Con ese ajuste, Pan American plantea un perfil combinado que promediaría 19.1 millones de onzas de plata anuales en los cinco años pico posteriores a la rampa. Para el proyecto skarn, la empresa calcula 15.8 millones de onzas anuales en el periodo inicial de cinco años. A eso sumaría 3.3 millones desde las reservas actuales de La Colorada. La vida estimada, una vez terminada la nueva planta, alcanza 37 años.

Un giro profundo frente al plan de 2023

El contraste con la PEA de diciembre de 2023 resulta claro. Aquel diseño planteaba una mina de 50,000 toneladas diarias con método sublevel cave. También proyectaba una vida útil de 17 años y una producción media de 17.2 millones de onzas de plata en la primera década. A eso se sumaban 427 mil toneladas de zinc y 218 mil de plomo por año. El capital inicial estimado ascendía a 2,829 millones de dólares.

La versión anunciada el 24 de marzo de 2026 abandona esa escala masiva y privilegia el minado selectivo con long-hole open stoping en zonas de mayor ley. Ese viraje elevó las leyes del plan en 84% para plata, 45% para zinc y 54% para plomo frente al estudio de 2023. Además, el capital inicial baja a 1,900 millones de dólares.

El cambio no es menor. La empresa dejó de perseguir volumen por volumen y pasó a buscar margen, secuencia y menor riesgo técnico. En términos editoriales, ese giro vuelve más defendible el caso minero, porque aprovecha infraestructura existente y reparte la inversión durante seis años. Sin embargo, la mejora económica también descansa en una base más exigente para la plata.

La base económica usa 45 dólares por onza de plata. También usa 2,800 dólares por tonelada de zinc y 2,000 dólares por tonelada de plomo. Con esos supuestos, la PEA revisada arroja un NPV después de impuestos de 2,600 millones de dólares y una TIR de 17%. En un escenario alcista, con plata a 75 dólares, el NPV subiría a 5,200 millones y la TIR a 25%. Son cifras atractivas, pero el mercado haría bien en leerlas junto con la letra pequeña de todo PEA.

La nueva configuración también cambia la relación entre escala y caja. Pan American proyecta 653 millones de dólares de flujo libre incremental anual promedio en los primeros cinco años, bajo el escenario base. Con precios más altos, esa cifra subiría a 988 millones. La contribución de ingresos en ese mismo lapso sería 42% plata, 39% zinc y 19% plomo.

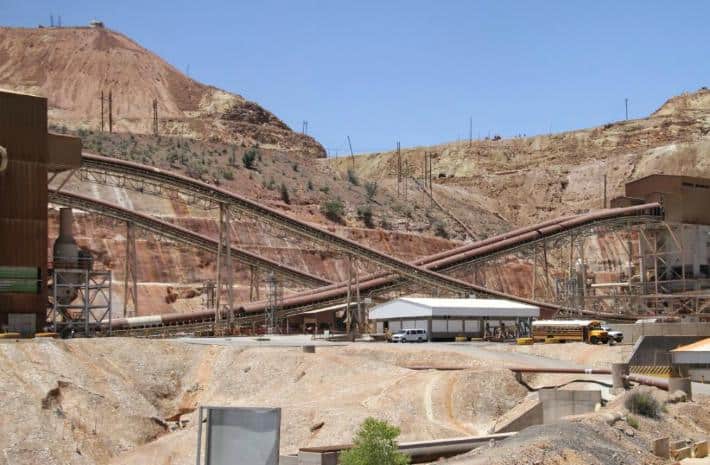

Otro ajuste relevante aparece en superficie. La compañía construirá la nueva planta junto a la infraestructura actual de La Colorada. Después desmantelará la planta de vetas de 2,000 toneladas diarias para procesar ambos depósitos en una instalación común. Ese diseño busca bajar costos unitarios y simplificar la operación futura.

El calendario tampoco admite euforia inmediata. El proyecto contempla seis años de desarrollo y construcción, entre 2026 y 2031, y luego dos años de arranque. Los costos promedio informados para el periodo inicial corresponden a 2034 a 2038, no al corto plazo. Por eso, la revisión mejora el relato industrial de La Colorada, pero no altera de un día a otro la producción consolidada de Pan American.

Exploración y recursos todavía abren espacio

Pan American no solo cambió el método. También apoyó la nueva ruta en un mejor entendimiento del distrito. El 5 de marzo, la compañía reportó al menos cuatro vetas nuevas entre Cristina y San Gerónimo, dentro de la zona sudeste de Candelaria. Ese programa sumó 17,774 metros en 38 barrenos y mostró leyes de plata superiores a 1,000 gramos por tonelada en 40% de los barrenos reportados.

La nueva PEA además deja fuera más de 45,700 metros recientes de perforación en el skarn y 48,000 metros en la mina de vetas. Ese detalle importa. Indica que Pan American todavía ve material fuera de los modelos actuales y margen para ampliar recursos. La propia empresa adelantó que presentará un informe técnico NI 43-101 actualizado dentro de 45 días.

Aquí aparece otra diferencia de fondo frente a 2023. Entonces, Pan American decía que evaluaba alianzas de largo plazo con productores de metales base para desarrollar el yacimiento. Ahora afirma que espera financiar la expansión con el flujo de sus minas operativas. Ese viraje sugiere una mayor confianza en el nuevo diseño y en la capacidad interna de ejecución.

Aun así, conviene mantener la escala correcta del anuncio. La evaluación sigue siendo preliminar, incorpora recursos inferidos y no prueba viabilidad económica definitiva. Ese punto no invalida la noticia, pero sí obliga a separar potencial geológico de certeza financiera. Hoy, La Colorada Skarn luce más ejecutable que en 2023, aunque todavía no luce banca en mano.

Lo que deja para Zacatecas y para Pan American

La Colorada ya ocupa un lugar central dentro del portafolio de Pan American. La empresa la define como su mayor mina productora de plata. Opera bajo tierra en Zacatecas y produce concentrados ricos en plata, plomo y zinc mediante flotación. Ese punto explica por qué la revisión del PEA trasciende la nota corporativa y toca a la cadena regional de contratistas, servicios e infraestructura.

El contexto del mercado también juega a favor de una expansión plateada de largo aliento. El World Silver Survey 2025 proyectó un quinto déficit estructural consecutivo para 2025. El mismo reporte estimó que la producción mexicana subió a 185.7 millones de onzas en 2024. Ya en febrero de 2026, Reuters reportó que el Silver Institute esperaba un sexto déficit consecutivo para este año.

Por esa vida útil y por el uso de infraestructura existente, el proyecto abre espacio para empleo formal, compras locales y recaudación durante décadas. No hablo de una promesa automática. Hablo de una plataforma industrial que, bien ejecutada, sí puede generar derrama real. Esa es una de las virtudes menos reconocidas de la minería polimetálica cuando crece sobre activos ya instalados.

Pan American insiste en que puede financiar la expansión con el flujo de efectivo de sus minas operativas. En enero, la empresa ya había dicho que 2026 sería un año de inversión en crecimiento, con foco en un desarrollo por fases para La Colorada Skarn y la mina de vetas. Ese mensaje ahora gana contenido concreto. También refuerza la idea de que la compañía quiere crecer en México sin abrir un frente completamente nuevo.

Pero el expediente no está cerrado. El plan requerirá permisos para la mina, la planta, el depósito de jales y la infraestructura superficial. El estudio de 2023 también habló de automatización, electrificación, eficiencia energética y uso de renovables para bajar huella. Ese enfoque suma, aunque el avance regulatorio y social seguirá siendo tan decisivo como la geología.

La noticia, vista con frialdad, no convierte hoy a La Colorada Skarn en una realidad operativa cerrada. Sí coloca al activo en una posición mucho más seria dentro del mapa de plata de México. Pan American corrigió escala, redujo capital inicial y apoyó el plan en zonas de alta ley. Si la empresa convierte perforación en recursos, y recursos en permisos y ejecución, Zacatecas podría ganar uno de los proyectos de plata más robustos de la próxima década.