Newmont decidió endurecer su posición frente a Barrick en Nevada, el corazón aurífero de Estados Unidos. La minera estadounidense reveló que detectó “evidencia de mala gestión” en Nevada Gold Mines, la empresa conjunta que opera Barrick. También señaló un presunto desvío de recursos desde la alianza hacia Fourmile, un activo que Barrick controla al cien por ciento.

El señalamiento no se quedó en el terreno retórico. Newmont comunicó que activó derechos contractuales de inspección y auditoría. Luego formalizó un aviso de incumplimiento bajo el acuerdo de la joint venture. La empresa fechó su notificación de hallazgos el 26 de enero de 2026. El aviso de incumplimiento lo envió el 3 de febrero de 2026.

El episodio llega en un momento delicado para Barrick. La compañía explora una reorganización corporativa que busca separar o listar sus activos norteamericanos. Esa cartera incluye su participación mayoritaria en Nevada Gold Mines, además de otros proyectos en el continente. En ese diseño, la relación con Newmont ya no luce como un detalle operativo. Ahora funciona como una condición estratégica.

Un socio minoritario con palancas de control

Nevada Gold Mines nació como una apuesta para “bajar cercas” en el distrito y operar como un solo complejo. Barrick y Newmont firmaron el acuerdo en 2019, tras años de rivalidad y negociaciones. Desde el arranque, Barrick tomó el timón operativo con 61.5% económico. Newmont quedó con 38.5%.

Ese reparto se reflejó en la gobernanza. Newmont explicó en su reporte anual que Barrick opera con responsabilidad de gestión integral. La junta de gerentes incluye tres representantes de Barrick y dos de Newmont. La mayoría decide la mayor parte de los asuntos. El diseño deja a Newmont con control limitado sobre la operación diaria.

Ahí se abre la tensión de fondo. En una alianza así, el operador administra personal, equipos, contratistas, presupuestos y prioridades técnicas. El socio minoritario vigila, pregunta y empuja desde comités y auditorías. El modelo funciona cuando las metas se alinean. Se rompe cuando una parte percibe que el operador también juega para su propio tablero.

Newmont dejó claro que ve un problema de desempeño. En un comunicado del 9 de febrero, afirmó que Nevada Gold Mines sufrió un deterioro de desempeño y de valor del activo durante los últimos seis años. En el mismo mensaje, subrayó que cualquier transacción debe respetar las protecciones de los acuerdos, incluidas restricciones de transferencia.

Fourmile, el punto más sensible

El nombre Fourmile aparece como el eje de la controversia. Newmont sostuvo que observó desvío de recursos desde Nevada Gold Mines en beneficio de Fourmile y de Barrick. La compañía no detalló públicamente cada caso, pero sí enmarcó la acusación como un asunto de gestión y asignación de recursos.

Fourmile no forma parte de la joint venture. Cuando Barrick y Newmont anunciaron el acuerdo de Nevada, excluyeron Fourmile del perímetro inicial. La exclusión respondió a criterios y evaluaciones que el proyecto debía cumplir antes de cualquier decisión sobre su integración o su valor.

En la narrativa reciente de Barrick, Fourmile representa su carta fuerte en Nevada. Reuters reportó que la empresa ve el proyecto como un activo clave, y que la producción de prueba no se espera sino hasta 2029. Ese calendario hace que cada decisión de inversión, talento técnico y equipo disponible se vuelva políticamente relevante dentro de la alianza.

Si el operador de una joint venture impulsa, en paralelo, un proyecto propio en el mismo distrito, el riesgo de fricción crece. Nevada comparte infraestructura, servicios, contratistas especializados y capital humano con habilidades escasas. La discusión ya no trata solo de números. Trata de prioridades, tiempos y quién captura el valor incremental.

La salida a bolsa se topa con el contrato

El choque también toca el plan corporativo de Barrick. Un reporte de Reuters, basado en documentos revisados, indicó que Newmont conserva derechos que pueden condicionar una venta o transferencia de la participación en Nevada Gold Mines. El reporte señaló que el acuerdo contempla ofrecer primero el interés al socio y que cualquier transferencia requiere consentimiento de la contraparte.

Esa arquitectura contractual complica una eventual escisión o IPO si el paquete incluye a Nevada Gold Mines. Reuters también indicó que el vehículo norteamericano que Barrick prepara considera activos como Nevada Gold Mines, Pueblo Viejo y Fourmile. El mercado puede valorar la historia como una simplificación corporativa. El contrato obliga a negociar esa simplificación.

Newmont, por su parte, tomó distancia pública del ruido especulativo. En su declaración del 9 de febrero, afirmó que su preocupación principal se centra en la operación y la gestión de Nevada Gold Mines. También dijo que busca revertir el declive y proteger valor de largo plazo.

El desempeño operativo ya aparece en la guía de Newmont

Más allá de la disputa, el desempeño de Nevada Gold Mines ya permea en las expectativas financieras. En su reporte de resultados y guía 2026, Newmont indicó que incorporó una producción menor a la esperada desde Nevada Gold Mines y Pueblo Viejo, con base en lo señalado por el socio operador. Ese matiz importa porque conecta el debate de gobernanza con el cumplimiento de onzas y costos.

El tamaño del activo explica la sensibilidad. En su Form 10-K, Newmont reportó que su participación proporcional en Nevada Gold Mines representa una porción relevante de sus cifras consolidadas. El mismo documento señaló que los estados financieros del JV equivalen a cerca de 13% de los activos consolidados y 16% de las ventas en 2025.

Cuando un activo pesa así, una fricción contractual deja de ser “ruido”. Se vuelve un riesgo material, sobre todo si deriva en arbitrajes, restricciones operativas o decisiones de capital más lentas. Newmont incluso advirtió que desacuerdos podrían generar efectos adversos importantes sobre su interés en la joint venture.

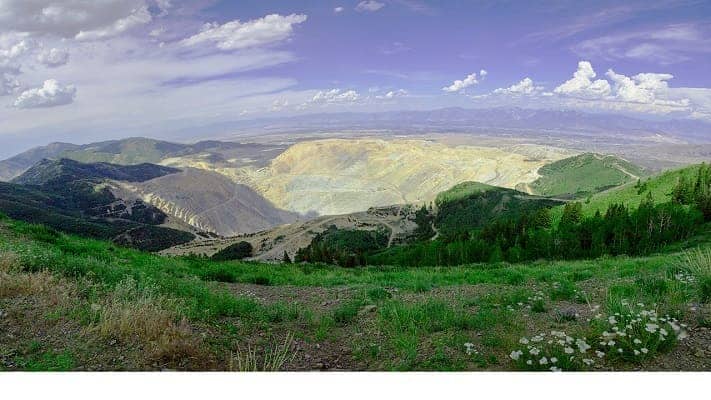

Por qué Nevada importa para el sector

Nevada no solo produce oro. También concentra una red industrial que incluye servicios geológicos, metalurgia, mantenimiento pesado y logística para minas a cielo abierto y subterráneas. El estado sostiene empleos bien remunerados en condados como Elko, donde la minería estructura buena parte de la actividad económica local. Por eso, cualquier tensión entre gigantes se refleja en decisiones de contratación, ritmo de inversión y certidumbre para proveedores.

El acuerdo de 2019 se vendió como una fórmula para capturar sinergias significativas y operar el distrito como una sola entidad. Barrick y Newmont hablaron entonces de ahorros y valor por cooperación, además de consolidar lo que describieron como el mayor productor aurífero individual del mundo.

La ironía es evidente: el mismo tamaño que hace atractiva la alianza también amplifica los desacuerdos. En una operación pequeña, una discusión se resuelve en comité técnico. En un distrito que sostiene parte de la oferta global de oro, cada decisión puede tocar estrategia corporativa, narrativa bursátil y reputación.

Lo que está en juego y lo que conviene al mercado

Desde un ángulo estrictamente industrial, la minería gana cuando los socios reducen fricción y aumentan continuidad operativa. Los yacimientos no esperan a que los abogados terminen. Los tajos requieren secuencia, y las plantas piden alimentación estable. En ese sentido, a la industria le conviene que Newmont y Barrick encaucen el diferendo hacia correcciones operativas medibles.

También conviene separar dos planos. Uno trata de gobernanza y cumplimiento del acuerdo. El otro trata de valor de largo plazo en Nevada. La segunda parte sigue sólida: el distrito conserva mineralización, infraestructura y conocimiento acumulado. Esa base explica por qué ambos grupos quieren moldear el siguiente ciclo de inversión.

En mi análisis, el choque revela un reto clásico de las joint ventures: el operador puede optimizar el distrito, pero también puede priorizar su propio portafolio. El socio minoritario puede proteger valor, pero también puede frenar decisiones si siente que pierde visibilidad. El mercado suele castigar la incertidumbre. Luego premia la claridad cuando las partes publican acuerdos verificables.

En el corto plazo, la señal más relevante no está en los comunicados. Está en el flujo de información entre socios, en los comités de operación y en la ejecución del plan minero. Si la productividad mejora y la inversión se alinea, la disputa se desinfla. Si el conflicto escala, el costo se traslada a cronogramas y a valor presente.

Barrick ya había mostrado interés en quedarse con una porción mayor de Nevada. En 2023, Reuters reportó que su entonces director ejecutivo dijo que la empresa estaría abierta a comprar la participación minoritaria de Newmont en la joint venture. Esa historia demuestra que el activo siempre representó más que operación: también representa control.

Hoy el tablero cambió. Newmont no solo cuestiona el desempeño. También recuerda que el contrato le otorga protecciones frente a movimientos corporativos. Barrick, en paralelo, busca reordenar su portafolio y resaltar su exposición norteamericana.

Lo que ocurra en Nevada marcará un precedente práctico. No se trata solo de dos empresas grandes. Se trata de cómo el sector administra activos compartidos cuando el precio del oro empuja ambición y el mercado exige disciplina. En un distrito como Nevada, la disciplina no es un discurso. Es el único camino para sostener inversión, empleo y producción.