Chile.- La venta de la participación que tiene Julio Ponce Lerou en SQM será, por lejos, una de las grandes operaciones de los últimos años.

Esto, en un mercado que hace ya un tiempo parece haber olvidado negocios por montos transados relevantes, como también transacciones que tengan, al menos, un factor “polémico”. Y como en todo lo que tiene que ver con las cascadas y SQM, se espera que esta operación tenga más de algún elemento que la haga destacar.

Entre ellos, la OPA (Oferta Pública de Acciones) que deberá lanzar el comprador por las acciones de Pampa Calichera, una vez que Oro Blanco haya elegido -si es que esto ocurre- una de las ofertas vinculantes que le presente Banco Itaú Argentina, que lidera el proceso.

Esto porque Ponce Lerou mantiene el control indirecto de la minera no metálica por medio de las sociedades cascada, siendo la principal de ellas Calichera.

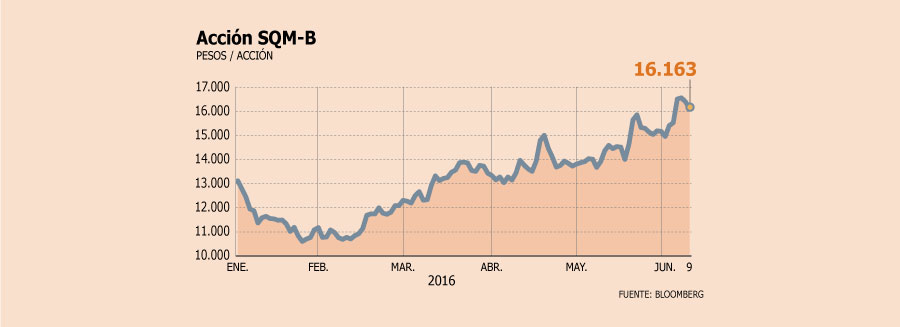

Oro Blanco tiene el 88,6% de la propiedad de ésta, la cual a su vez, controla el 37,5% de las acciones serie A de SQM . Y esto se traduce, a fin de cuentas, en cerca del 20% de la compañía, que actualmente está enfrentada con Corfo por la concesión de las pertenencias ubicadas en el Salar de Atacama.

Además, la ventaja que ofrecen las A es que eligen siete directores en total, mientras que las B apenas uno. Además, en caso de empate, es el presidente de la mesa quien dirime, y éste es elegido sólo por la serie A.

Por qué habrá OPA

La razón por la cual el comprador deberá lanzar una OPA para todos los accionistas, una vez que la junta apruebe la enajenación, es porque según la legislación actual, la oferta se gatilla porque la enajenación compromete a más del 50% de sus activos.

Así, la propuesta que haya presentado el mejor postor será ofrecida a todos los inversionistas de Pampa.

Pero de todas formas, esto no asegura que el comprador ya pueda respirar tranquilo, y la historia así lo demuestra (ver recuadro).

Lo anterior debido a que si, por ejemplo, un nuevo actor decidiera hacer una oferta mejor -independiente de que haya participado o no en el proceso con Itaú-, los accionistas pueden tomarla.

No garantiza el control

Por otro lado, cabe destacar que si bien esta venta implica que el empresario deje de ser el controlador de SQM, no se traduce en que sea el control lo que está en venta.

Primero, porque según los estatutos de la compañía, ésta no puede tener un controlador.

En el caso de Ponce Lerou, la diferencia está en el pacto de actuación conjunta que mantiene con los japoneses de KOWA, lo que le aporta aproximadamente otro 2%, además del poco más de 7% de las acciones que le estaría quedando de SQM en Potasios.

Segundo, para cambiar los estatutos, se requiere contar con al menos 75% de los votos, cosa que considerando la flotación de mercado y la participación de inversionistas extranjeros, es visto como algo bastante difícil de lograr.

Cabe recordar que en los próximos días se espera que sean unos cuatro interesados los que visitarán las dependencias de la compañía ubicadas en el Salar de Atacama. Esto para conocer su sistema de producción, que es considerado más eficiente -en términos de costos y tiempo en comparación a sus competidores-, ya que el litio es extraído desde las salmueras por medio de evaporación.

LA PELEA DE LAS OPAS POR SQM

La entrada de Potash Corporation of Saskatchewan (PCS) en 2001 desató la pugna por el control de SQM, la que escaló entre 2006 y 2007, OPA y contra OPA de por medio. Si bien los estatutos de la minera indican que ningún accionista individual puede tener más de un 32%, Ponce logró cerrar un pacto de actuación conjunta con Kowa, sumando 2,3% de participación a su favor.

El pacto controla SQM hasta el día de hoy. Al término de las disputas, Ponce y PCS “firmaron” un acuerdo de paz, aunque los canadienses no han podido tomar el protagonismo que les hubiera gustado. Hoy PCS tiene el 32% de SQM. Pero en la serie A –en la que Ponce tiene más del 50%-, sólo llega al 44,57%. Para aumentar su participación total en la minera, tendría que vender acciones serie B.

Diario Financiero