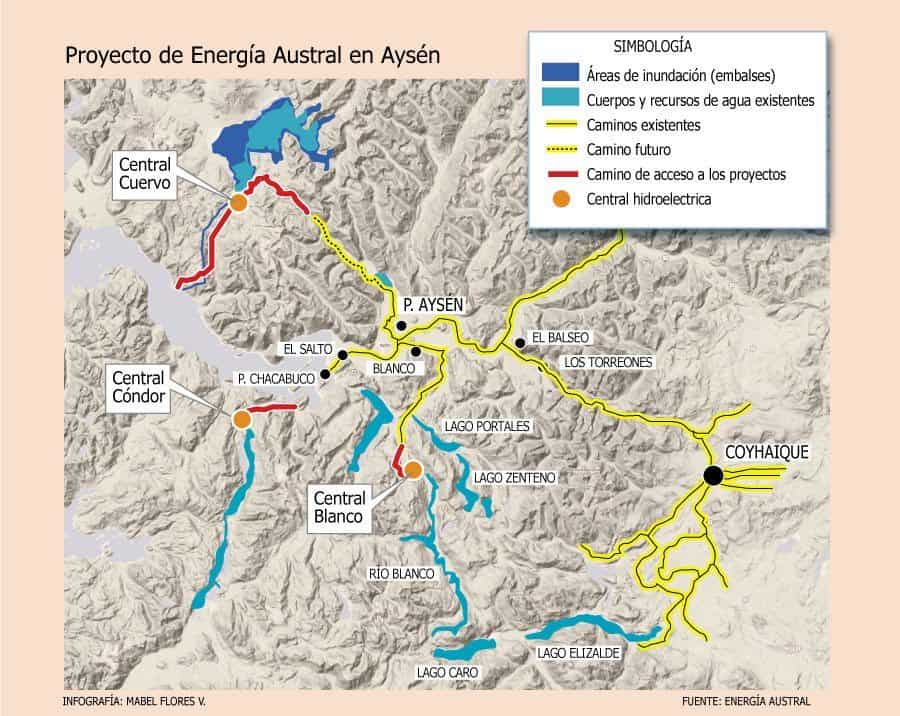

Chile.- A fines de marzo Glencore y Origin acordaron activar la venta de Energía Austral, empresa que en sus activos cuenta con el proyecto Cuervo, central hidroeléctrica de embalse, con 640 MW de capacidad instalada, emplazada en las inmediaciones del lago Yulton, a 45 kilómetros al noroeste de Puerto Aysén.

Esta decisión se esperaba desde enero, cuando el Comité de Ministros ratificó con algunas condiciones el permiso ambiental de la iniciativa, pero ambas compañías habían dilatado la determinación porque en primer término no habían definido si la venta se realizaría en conjunto o en forma separada, considerando que la minera suiza tiene el 66% de la propiedad y la australiana tiene el 34% restante.

Tras el análisis, determinaron realizar el proceso en conjunto, es decir, que la operación sea enajenada el 100% de Energía Austral.

Posteriormente, durante abril, los socios fueron contactados por tres bancos de inversión que se presentaron incluso con potenciales interesados en el negocio, comentaron conocedores del proceso.

Glencore y Origin le encargaron la venta de la empresa a dos bancos, uno de origen asiático y al francés BNP Paribas. La tercera entidad , que era el banco Santander abandonó el proceso, atraída por el encargo que le hizo Endesa Chile de prestarle una asesoría en el proceso para desprenderse de su participación en el terminal de GNL de Quintero, que la entidad financiera está valorizando, así como de otros activos que la eléctrica controlada por Enel habría declarado prescindibles. Este rol supone un conflicto de interés con el proceso que llevan adelante Glencore y Origin.

Cercanos a Energía Austral comentan que lo que está en venta no es solo la versión del proyecto Cuervo que cuenta con permiso ambiental y todo lo relacionado -como los terrenos-, sino que también la reformulación de la iniciativa que sin éxito habría planteado Origin, la que considera dividir Cuervo en dos centrales de pasada, con lo cual se prescindiría del embalse y el proyecto mantendría sus niveles de eficiencia, una opción que fue desestimada por su socio europeo.

Además, el plan original de Energía Austral contempla otras dos centrales de menor tamaño denominadas Cóndor y Blanco, que no alcanzaron a ser sometidas a evaluación ambiental y con las cuales el complejo hidroeléctrico alcanzaría una capacidad instalada en torno a los 1.000 MW.

Los estudios para la línea de transmisión también forman parte del paquete en venta. En este caso, las evaluaciones habrían demostrado la factibilidad técnica y económica de desplegar un tendido submarino que iría desde Aysén hasta la zona de Puerto Montt, donde la energía sería inyectada al Sistema Interconectado Central (SIC).

Un conocedor de ese trabajo dijo que las últimas estimaciones de la empresa estableció que a través de esa línea submarina sería posible transportar hasta 2.000 MW.

Por estos días los equipos de Glencore y Origin terminaron la habilitación del material que forma parte del data room digital al que podrán acceder los interesados en Energía Austral.

Cuestión de tiempo

Otras fuentes comentaron que la determinación de activar la enajenación de Energía Austral había sido dilatada para evitar coincidir con otras ventas de activos y proyectos de generación que están en proceso, como los de algunos operadores de Energías Renovables No Convencionales (ERNC) o la estadounidense Duke Energy, que tras varios intentos, recién en 2012 logró entrar al mercado eléctrico local, con la compra de los activos de la fallida Campanario, por los que pagó US$ 86,6 millones.

HISTORIA DE DESENCUENTROS

A inicios de 2014 Origin Energy declinó ejercer su opción para asumir el control de Energía Austral (51%), a cuya propiedad ingresó dos años antes, y optó por una posición minoritaria, lo que provocó el alejamiento con Glencore, que se quedó con todo el poder de decisión.

En ese momento, la europea inició gestiones para encontrar un tercer socio o bien desprenderse de este negocio, el que había sido inicialmente desarrollado por Xstrata. El proyecto no forma parte del core business de Glencore, que por estos días, además, atraviesa un complejo escenario financiero debido a sus altos niveles de deuda.

Conocedores de esos intentos comentaron que la compañía estuvo en avanzadas conversaciones con al menos dos compañías, pero ambos procesos chocaron en ese entonces, con la falta de un permiso a firme, dadas las reclamaciones a la RCA otorgada en septiembre de 2013 que presentaron grupos opositores y que el Comité de Ministros resolvió recién en enero de este año, lo que nuevamente abrió una ventana de oportunidad para la enajenación de Energía Austral.

Diario Financiero