- Consolidación accionaria: 28,944,162 acciones emitidas a razón de 0.36 acciones Summit por cada acción Star

- Activo clave: Gold stream del 4% sobre proyecto Copperstone en Arizona con estudio de prefactibilidad positivo

- Escala operativa: 48 royalties y streams en portafolio, 4 activos en producción, 2 en camino a construcción

- Contexto LATAM: Señal de aceleración en consolidación de royalties canadienses impulsada por mercado del oro y demanda institucional por exposición sin riesgo operativo

Cuarenta y ocho royalties y streams en portafolio, cuatro activos en producción, dos proyectos en camino a la construcción este año. Con el cierre formal de la adquisición de Star Royalties, Summit Royalties dejó de ser una apuesta en formación para convertirse en uno de los nombres a seguir en el segmento de royalties de metales preciosos listado en el TSX Venture. El movimiento no es sólo corporativo: es una señal de que la consolidación en el espacio de royalties canadiense sigue acelerando, impulsada por un mercado del oro que no da tregua y por inversionistas institucionales que buscan exposición a metales preciosos sin el riesgo operativo de las mineras.

Una operación estructurada para escalar

La transacción se completó bajo un plan de arreglo conforme a la Canada Business Corporations Act. Summit emitió 28,944,162 acciones propias —a razón de 0.36 acciones Summit por cada acción Star— para absorber la totalidad del capital de Star Royalties. La mecánica es limpia y conocida en Toronto: sin deuda nueva, sin dilución agresiva, con una razón de canje que refleja semanas de negociación entre los dos equipos directivos.

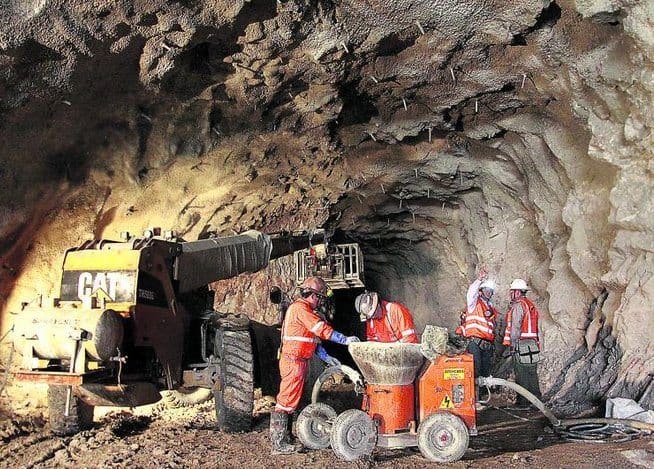

El activo central que aporta Star es un gold stream del 4% sobre el proyecto Copperstone de Mining Americas, ubicado en Arizona. No es un activo en papel. Mining Americas publicó recientemente un estudio de prefactibilidad positivo y tomó la decisión formal de construcción, lo que sitúa a Copperstone entre los proyectos auríferos más avanzados del suroeste de Estados Unidos. Para Summit, eso significa flujo de caja proyectable en un horizonte de 12 a 18 meses, no una apuesta a diez años.

El otro activo ancla que ya tenía Summit antes de la fusión es la regalía sobre Pitangui, en Brasil, cuyo desarrollo arrancaría en 2026 con primera producción de oro proyectada para 2027. Combinados, Copperstone y Pitangui le dan a la empresa dos catalizadores concretos de re-rating en el corto plazo, el tipo de narrativa que los analistas del TSX-V necesitan para justificar una posición a los fondos de recursos naturales.

El modelo royalty en un mercado de oro sobre 3,100 dólares

El contexto de precios hace que esta fusión llegue en un momento particularmente favorable. El oro rompió los 3,100 dólares por onza en la primera mitad de 2026, sostenido por compras de bancos centrales asiáticos y por una demanda de refugio que no cede. Para las compañías de royalties, cada dólar de incremento en el precio del metal se traduce directamente en flujo de caja, sin los costos operativos que absorben los productores directos.

Esa asimetría de costo-beneficio es exactamente lo que Drew Clark, CEO de Summit, lleva meses articulando ante inversionistas. Desde que Summit cerró su primera transacción de royalty en mayo de 2025, la empresa ejecutó esta adquisición en menos de 14 meses. La velocidad importa en el espacio de royalties: los activos de calidad, especialmente en jurisdicciones estables como Arizona y Ontario, no esperan.

El mercado de royalties y streaming minero ha experimentado una transformación estructural desde la pandemia. Las majors como Barrick o Newmont se retiraron de proyectos pequeños y medianos para concentrarse en activos de escala. Ese vacío lo llenaron empresas como Franco-Nevada, Royal Gold y Wheaton Precious Metals en el espacio de gran capitalización. Ahora, en el segmento de mediana y pequeña capitalización del TSX-V, Summit y sus competidores directos están replicando ese modelo con proyectos que antes habrían pasado desapercibidos en las carteras institucionales.

El equipo directivo que consolida la apuesta

Junto con el cierre de la transacción, Summit anunció incorporaciones que refuerzan la tesis de que esta no es una empresa de oportunidad sino una plataforma de largo plazo. Kevin MacLean llega como Chief Investment Officer, con más de 30 años de experiencia en inversiones de metales preciosos. MacLean fue el gestor senior de recursos en Sentry Investments, donde administró picos de activos cercanos a los 2,000 millones de dólares. Sus 13 premios Lipper por retornos ajustados al riesgo en el sector de minería de oro no son un dato decorativo: indican que sabe distinguir entre royalties que pagan y royalties que se quedan en el papel.

Kathy Lai asume como Vicepresidenta de Finanzas, con dos décadas de experiencia en planeación financiera y reporte corporativo para empresas públicas y privadas. Su función inmediata es integrar los sistemas financieros de Star con los de Summit, una tarea que suena administrativa pero que en la práctica determina si los analistas del buy-side pueden modelar la empresa correctamente. Una integración financiera mal ejecutada puede hundir el múltiplo de una compañía de royalties por trimestres.

Jay Layman, ex presidente y COO de Seabridge Gold, se incorpora al consejo de administración. Su trayectoria técnica —diseño y gestión de programas técnicos para proyectos de gran escala— añade una perspectiva operativa que complementa la orientación financiera del resto de la junta. En el espacio de royalties, entender los riesgos técnicos de los activos subyacentes es tan importante como modelar el flujo de caja.

El TSX-V como termómetro de consolidación sectorial

La operación Summit-Star ocurre en un momento en que el TSX Venture Exchange funciona como el laboratorio más activo de consolidación minera en el mundo. Toronto sigue siendo la capital financiera global de la minería junior: el 40% de las empresas mineras públicas del mundo cotizan en el TSX o el TSX-V, y la ciudad concentra el talento financiero, legal y técnico para estructurar este tipo de transacciones con una eficiencia que ningún otro mercado replica.

El modelo que Summit está construyendo —portafolio diversificado, activos en múltiples jurisdicciones, equipo con credenciales institucionales— responde a una demanda específica de los fondos de pensiones y los gestores de activos alternativos que buscan exposición a metales preciosos. Esos inversionistas no pueden comprar royalties individuales de forma directa, pero sí pueden comprar acciones de una empresa que los agrega con disciplina y transparencia de reporte.

La liquidez de negociación mejorada —uno de los argumentos explícitos de Alex Pernin, CEO saliente de Star, para justificar la fusión— es un factor real en el TSX-V. Las empresas pequeñas con poco volumen diario quedan fuera del radar de los gestores institucionales por política interna, no por falta de interés en el activo. Al combinar las bases de accionistas de Summit y Star, la empresa resultante cruza umbrales de liquidez que abren puertas que antes estaban cerradas.

Arizona y Brasil: dos vectores de crecimiento en jurisdicciones distintas

La combinación geográfica del portafolio merece atención. Copperstone, en Arizona, opera bajo el marco regulatorio de los Estados Unidos, con permisos ya obtenidos y un contexto político que, bajo la administración actual, ha priorizado la producción doméstica de metales preciosos. La agenda de seguridad nacional en torno a los minerales estratégicos da a proyectos como Copperstone una ventana favorable que hace 10 años no existía.

Pitangui, en Brasil, es otra historia regulatoria y operativa. Brasil ha avanzado en la modernización de su código minero, pero la ejecución de proyectos en el país sigue requiriendo un conocimiento profundo del entorno local. La regalía de Summit sobre Pitangui implica que la empresa no asume ese riesgo operativo directamente, pero sí está expuesta a los tiempos de construcción y a la capacidad de ejecución de Mining Americas. Si el cronograma de primera producción en 2027 se cumple, Summit tendrá dos activos generando flujo de caja de forma simultánea por primera vez en su historia.

Eso es lo que cambia la conversación con los inversionistas. Una empresa de royalties con 48 activos pero sin flujo de caja real sigue siendo una apuesta. Una con cuatro activos en producción y dos en construcción ya es una plataforma. Summit acaba de cruzar esa línea.