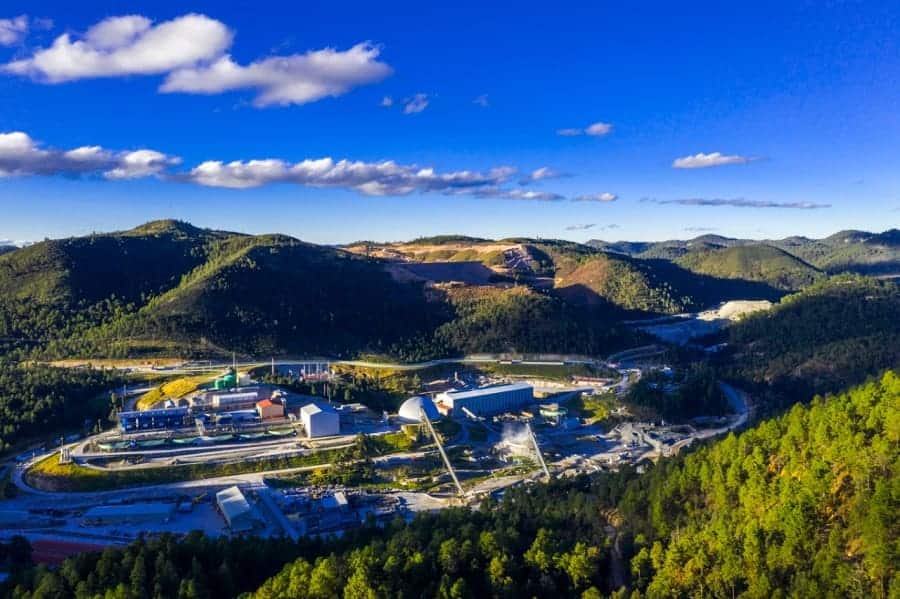

México quiere una minería más verde sin perder competitividad. Ese doble objetivo hoy enfrenta tres frentes claros: incertidumbre jurídica, costos crecientes y menor dinamismo exploratorio. El extracto público de la nota de BNamericas resume justo ese problema. Los datos de la Cámara Minera de México lo respaldan. En 2024, la industria minero-metalúrgica creció 1.3% y superó los 312,461 millones de pesos en producción. Sin embargo, la inversión en exploración cayó 11.5%. Ya en el tercer trimestre de 2025, el PIB de minería avanzó frente al trimestre previo, pero retrocedió a tasa anual. No se trata de un desplome. Tampoco de una base cómoda para hablar de consolidación.

México, además, sí tiene con qué competir. Camimex ubica al país entre los principales productores de 22 minerales, varios de ellos clave para la transición energética. El país mantiene el primer lugar mundial en plata y conserva posiciones relevantes en cobre, zinc, molibdeno, fluorita y manganeso. Esa plataforma geológica importa por una razón sencilla: la minería no se agota en la extracción. También alimenta manufactura, energía, electrónica, construcción y cadenas industriales de mayor valor. El propio organismo señala que la actividad impulsa 192 sectores productivos. Por eso, presentar el debate como una elección entre minería y sostenibilidad simplifica demasiado. La discusión de fondo no es si México debe tener minería. La discusión real es qué tipo de minería quiere consolidar y bajo qué condiciones.

El primer nudo aparece en el marco regulatorio. La reforma de 2023 redujo la duración base de las concesiones de 50 a 30 años y fortaleció el papel del Estado en áreas estratégicas y en la exploración de reservas determinadas por el Servicio Geológico Mexicano. Camimex sostiene que parte de la caída en exploración responde a la falta de nuevas concesiones y permisos, junto con los efectos de ese cambio legal. El mismo informe anual de la cámara añade otro obstáculo: los retrasos en trámites ambientales y un marco fiscal que el sector considera poco competitivo. Regular no es el problema. México debe regular y vigilar. El problema aparece cuando las reglas cambian con rapidez, se interpretan de forma incierta o tardan demasiado en traducirse en autorizaciones. Ahí se debilita la confianza de largo plazo.

La competitividad minera tampoco empieza en el tajo. Empieza mucho antes, en la exploración. Camimex recuerda que esa etapa puede durar hasta 20 años. Si el país enfría esa fase, compromete su cartera futura de proyectos. En 2024, la exploración captó apenas 438 millones de dólares. Esa cifra retrata un cuello de botella serio para una nación que presume riqueza geológica y cercanía con el mercado norteamericano. La misma cámara prevé que la inversión total del sector alcance 5,308 millones de dólares en 2025, su nivel más alto en 12 años. Ese dato suena mejor. Pero el rebote perdería fuerza si la exploración sigue rezagada. No hay minería verde competitiva sin descubrimientos, planeación y permisos que lleguen a tiempo.

La agenda ambiental, por su parte, ya no admite discursos vacíos. Camimex afirma que la minería mexicana opera bajo más de 27 leyes y sus reglamentos, además de al menos nueve normas específicas para la industria. Ese dato revela una realidad incómoda para todos. El sector ya trabaja bajo una presión regulatoria alta, pero eso no garantiza por sí solo mejores resultados ambientales. La diferencia la marcan la ejecución, la supervisión y la transparencia. La cámara también subraya que la ruta sostenible exige optimizar agua y energía, reducir huella ambiental y fortalecer la relación con las comunidades. Ahí está el punto clave. La minería responsable no se defiende con slogans. Se defiende con recirculación, monitoreo, cierre de minas, trazabilidad y resultados medibles.

También conviene poner el momento económico en su justa dimensión. En 2024, el valor de los metales preciosos repuntó 31%, lo que ayudó a la recuperación sectorial. El sector generó 416,663 empleos directos y elevó su participación en el PIB nacional de 2.75% a 2.77%. En el PIB industrial pasó de 8.63% a 8.70%. Son cifras relevantes. Hablan de un sector que conserva peso económico y capacidad de arrastre. Pero todavía no autorizan triunfalismos. La propia cámara describe el crecimiento como moderado. Cuando una mejora depende en parte del ciclo de precios y no corrige sus cuellos estructurales, la competitividad sigue expuesta a la volatilidad internacional, al costo energético y a la lentitud institucional.

En paralelo, el contexto geopolítico abre una ventana que México no debería dejar pasar. Reportes recientes ubican al país en una posición estratégica dentro del debate sobre minerales críticos en Norteamérica. El telón de fondo lo marca la rivalidad entre Estados Unidos y China. Ese escenario puede elevar el valor de la plata, el cobre, el zinc, el molibdeno y otros insumos ligados a la electrificación, la defensa y la manufactura avanzada. El beneficio, sin embargo, no llegará en automático. Fraser recuerda que los inversionistas mineros observan factores como incertidumbre regulatoria, regulación ambiental, duplicidad de trámites, sistema legal, infraestructura, seguridad y disponibilidad de talento. La geología abre la puerta. La política pública decide si México la cruza.

La señal es clara. México no necesita escoger entre sostenibilidad y competitividad. Necesita unir ambas en una política industrial coherente. Una minería verde creíble exige estándares ambientales serios, vigilancia efectiva y licencia social. Una minería competitiva exige exploración activa, seguridad jurídica, energía confiable y trámites previsibles. El país tiene minerales, mercado y posición geográfica. Tiene, además, una oportunidad real en cadenas de valor estratégicas. Lo que todavía no consolida es el entorno completo para convertir esa ventaja en inversión sostenida y desempeño ambiental verificable. En esa brecha se concentra hoy el verdadero desafío del sector.