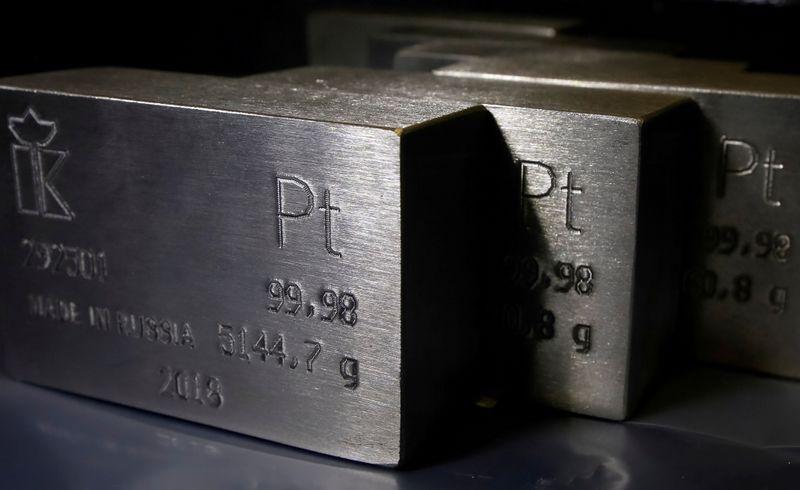

Durante una visita a las plantas de procesamiento de Valterra Platinum, su director ejecutivo, Craig Miller, hizo una advertencia que pone en jaque al mercado global de metales del grupo del platino (PGM, por sus siglas en inglés): la producción primaria podría desplomarse hasta un 20% de aquí al final de esta década. La declaración sacudió al sector y reavivó el debate sobre la viabilidad de la oferta ante una demanda que, lejos de ceder, se mantiene sólida.

No es una advertencia menor. Los PGM —platino, paladio y rodio— son esenciales para la industria automotriz, específicamente en la fabricación de convertidores catalíticos, piezas claves para reducir las emisiones contaminantes en vehículos con motor de combustión interna. La transición energética hacia vehículos eléctricos puros ha sido más lenta de lo previsto, y esto ha dado un segundo aire a los autos híbridos, cuyo consumo de estos metales es incluso superior al de los vehículos convencionales.

Craig Miller fue claro: la demanda no ha aflojado. Las ventas de vehículos híbridos y de combustión se han mantenido robustas, al igual que el interés del sector joyero por el platino. Sin embargo, la oferta no puede seguir ese ritmo. En Sudáfrica, país que concentra más del 70% del suministro global de platino, las empresas han recortado su producción no rentable debido a la caída de precios. Esta situación ha provocado recortes estructurales que amenazan con volverse permanentes.

Aunque recientemente el platino ha repuntado en los mercados, el precio aún se mantiene por debajo de lo que se requiere para justificar nuevas inversiones. “Necesitaríamos ver un aumento del 50% en el precio del conjunto de PGM y que se mantuviera estable para incentivar el desarrollo de nuevos proyectos mineros”, dijo Miller ante medios internacionales.

Y no se trata únicamente de abrir nuevas minas, sino también de extender la vida útil de los yacimientos existentes. Esa inversión ha sido prácticamente nula en los últimos años, lo que acorta las proyecciones de producción futura. El CEO de Valterra estima que la oferta primaria podría caer entre un 15% y un 20% antes de 2030, si no se toman medidas urgentes.

Por si fuera poco, la oferta secundaria —es decir, el reciclaje de metales provenientes de autos fuera de uso y otros productos industriales— tampoco está cumpliendo su rol de compensar la caída en la minería primaria. El alto costo del reciclaje mantiene fuera del mercado toneladas de material potencialmente recuperable.

Este panorama se agrava si consideramos que el discurso global sobre la transición energética ha supuesto que el mercado de los PGM tendría una caída natural. La expectativa era que los autos eléctricos reemplazarían gradualmente a los motores de combustión, reduciendo la necesidad de estos metales. Pero la realidad es otra. Como señaló Miller, los vehículos híbridos podrían quedarse mucho más tiempo de lo previsto, y esa permanencia exige una mayor carga de platino, paladio y rodio por unidad.

El contraste entre la narrativa ambiental y el comportamiento del mercado genera tensiones. Mientras los gobiernos promueven la electromovilidad, los consumidores siguen eligiendo tecnologías intermedias. Y esa elección tiene consecuencias directas en la minería.

Además, los desafíos estructurales de la minería sudafricana, desde los problemas energéticos hasta la inseguridad en regiones mineras, han minado la capacidad de las empresas para operar de forma eficiente. El colapso de precios en 2022 y 2023 obligó a los productores a cerrar operaciones que hoy serían útiles ante el nuevo escenario. La falta de visión de largo plazo puede costar muy caro.

Por su parte, los inversionistas han mostrado reticencia a apostar por nuevos proyectos, en parte por la volatilidad del mercado y en parte por la presión social y regulatoria sobre las operaciones extractivas. Sin embargo, la minería responsable y bien regulada sigue siendo una de las pocas herramientas reales para atender la creciente demanda de minerales críticos.

En este contexto, empresas como Valterra buscan no solo mantener su producción, sino también sensibilizar a los actores del mercado y a los gobiernos sobre la necesidad de garantizar condiciones adecuadas para la inversión. Porque sin nuevos proyectos, el déficit de suministro no solo será inevitable, sino estructural.

Y cuando eso ocurra, el precio de los metales del grupo del platino no subirá lentamente, sino que podría dispararse, afectando directamente a las industrias que dependen de ellos, desde la automotriz hasta la joyería.

La advertencia está hecha. Si no se toman decisiones hoy, mañana será demasiado tarde.