La volatilidad ha sido la protagonista de los primeros meses de 2016 y, por lo que opinan los expertos, no desaparecerá en el corto plazo. Un ejemplo son los metales pesados que han rebotado de forma muy brusca desde los mínimos casi históricos a los que cedieron a comienzos de año o en los últimos compases de 2015.

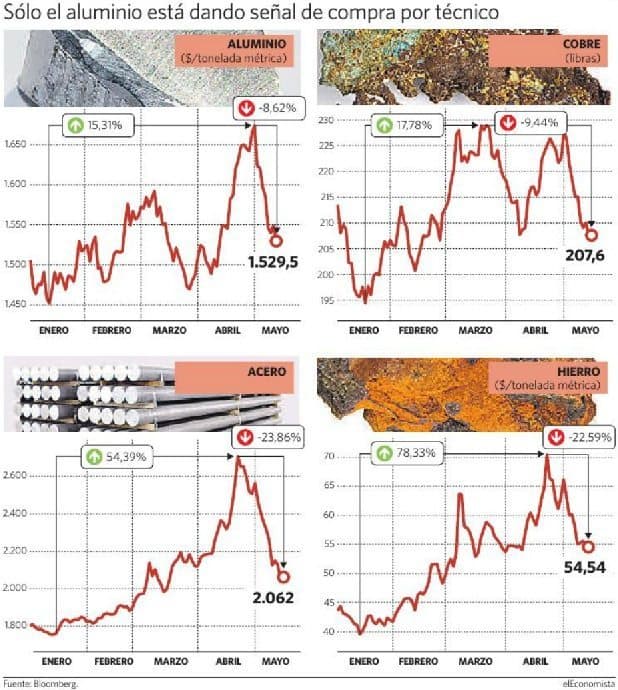

En concreto, el aluminio o el cobre se han llegado a revalorizar desde su menor nivel anual un 15,3% y un 17,8%, respectivamente, y desde esas cotas, que han significado máximos de 2016, ya vuelven a ceder un 8,3 y un 9,8% cada uno (ver gráfico). Mientras que el aluminio aún sube en el año un 1,6%, el cobre cae casi un 3,3%.

Y las pérdidas parece que van a continuar. Javier Santacruz, economista e investigador de la Universidad de Essex, señala que, por técnico, “los metales industriales van a buscar un doble suelo antes de que se estabilicen en línea con el precio de producción”. Joan Cabrero, director de estrategia de Ecotrader, señala que por técnico “esa es una posibilidad que no se puede descartar, sobre todo, si se pierden los mínimos del mes pasado, que es el primer soporte que encuentran. No ceder esa cota favorecería un escenario de nuevos ascensos”.

Dicho nivel, que para el aluminio son los 1.485 dólares, es “el stop de esta materia prima para la que las recientes caídas son una oportunidad de compra”, indica Cabrero, que añade que “ni el cobre ni el acero parecen estar dando esta señal en estas caídas, algo que ambos darán si superan la resistencia que localizan en los máximos de abril”. Dicha resistencia son los 230,2 dólares para el cobre y los 2.787 para el acero.

Para Santacruz, la fuerte subida experimentada desde el 1 de enero “ha sido artificial y derivada, principalmente, de la debilidad del dólar ya que se ha producido sin que se corrigiera la sobreoferta existente en el mercado”. Una debilidad que se está viendo concluida. Igualmente, el experto señala que “ésta está camino de corregirse, principalmente en el cobre donde está más ajustada con la demanda”. Sin embargo, en el resto de metales, como el hierro o el níquel, “todavía queda muchísimo”.

Este pesimismo del mercado contrasta con los anuncios de mineras como Glencore de reducir su producción de cobre, en su caso, al mismo tiempo que indican que el fin de la crisis podría estar a la vuelta de la esquina. Sin embargo, Santacruz advierte de que “esta bajada de producción llega porque no pueden aguantar más estos niveles ya que, en los momentos de bajos precios, no pararon de incrementarla para mantener sus ingresos”.

Mover las materias primas

El gigante asiático está más que acostumbrado a ser el motor que mueve, tanto al alza como a la baja, al mercado de materias primas. Esto es, cuando se espera que su demanda siga ralentizándose éstas experimentan descensos, mientras que la situación es inversa cuando se hace público algún buen dato macroeconómico.

Albert Enguix, analista de GVC Gaesco, señala que “China ha sido el principal demandante de metales de todo el mundo”. Así, con el cambio de sistema del país para enfocarse principalmente hacia el sector servicios, la cotización de los metales se movió a la baja. Sin embargo, algo cambió en los últimos tiempos más allá de la reducción de la sobreoferta. “El anuncio del gobierno de un plan de infraestructuras para impulsar la economía”, apunta el experto, “reanuda la demanda del gigante asiático”, lo cual ha servido de catalizador para las importantes subidas de este ejercicio. Sin embargo, esta medida no será eterna “con lo que cuando termine, los precios volverán a bajar”, algo que podría estar empezando ya a descontar el mercado. Por lo que para Enguix, puede haber una corrección en el precio, “pero a largo plazo irá subiendo”, concluye.

También desde Citi apuntan a la “velocidad de las medidas económicas y estructurales de China” como catalizador que incide directamente en la cotización de los metales pesados. Por lo que la incertidumbre que las rodea es lo que crea volatilidad en su precio. Del mismo modo, la entidad considera que “las medidas de estímulo y las reformas sociales son esenciales para que crezca la demanda en el medio plazo”. De tener lugar este incremento el precio de las materias primas volvería a girar al alza.

Además de eso, China también se ha dedicado a comprar metales aprovechando estos momentos de precios bajos por lo que, según señala Santacruz, “tiene la mayoría de sus inventarios en máximos históricos”. Algo en lo que también han reparado desde Bank of America donde señalan que ha existido preocupación por los “flujos especulativos en los mercados de futuros de China” que se han movido de forma muy brusca en los últimos meses. Aun así, la entidad señala que “no es un problema sistémico”.