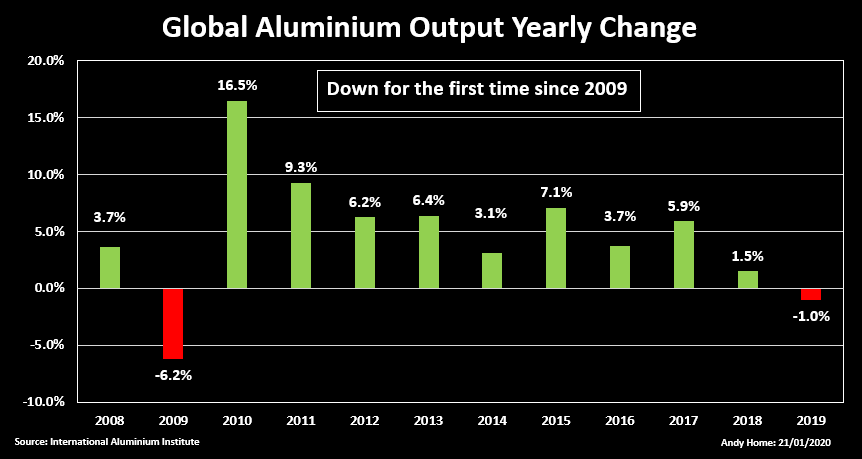

La producción mundial de aluminio cayó un 1,0% el año pasado en su primera contracción anual desde la crisis financiera mundial en 2009.

Eso debería haber sido una buena noticia para el precio del aluminio, pero el metal de tres meses de la Bolsa de Metales de Londres pasó la mayor parte del año pasado moliendo constantemente a la baja.

La caída en octubre llevó los precios a un mínimo de dos años y medio de $ 1,705 por tonelada y han luchado para organizar una recuperación convincente, la última cotizando alrededor de $ 1,820.

El problema es que un año raro de menor producción coincidió con un año igualmente raro de débil demanda de aluminio.

Además, la caída en la producción del año pasado se debió en gran medida a China, la nación productora de aluminio más grande del mundo, y existe un consenso del mercado de que el crecimiento de la producción china solo se detuvo antes de acelerar nuevamente este año.

Eso deja a los productores no chinos bajo presión para reducir la producción a medida que se reanuda la carrera de supervivencia por la curva de costos.

El crecimiento de la producción china se detiene

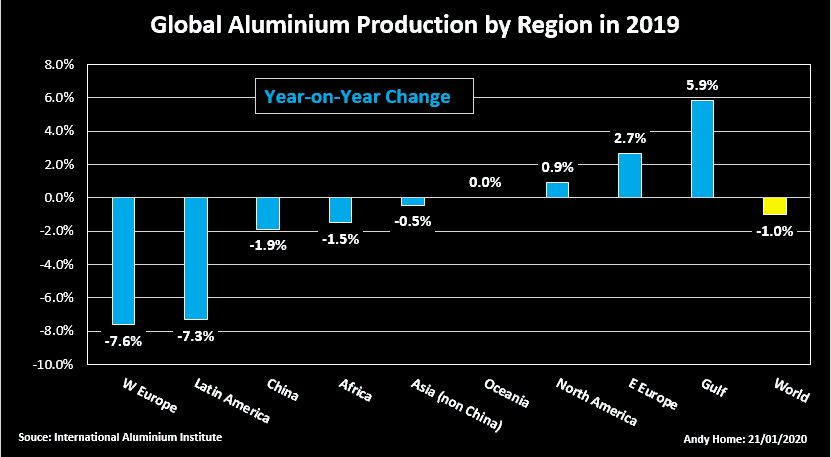

La producción china de aluminio primario cayó un 1,9% el año pasado, según el Instituto Internacional del Aluminio (IAI).

La estimación del IAI de la producción nacional el año pasado fue de 35,8 millones de toneladas, ligeramente superior a la evaluación oficial de 35,0 millones de toneladas publicada por la Oficina Nacional de Estadística.

Sin embargo, ambas agencias coinciden en que el gigante sector de aluminio de China produjo menos metal el año pasado que en 2018.

Eso marcó una reversión rara para un país que ha aumentado su capacidad de fundición a una velocidad vertiginosa para representar alrededor del 56% de la producción mundial.

Al resto del mundo le encantaría creer que la producción china está llegando a su punto máximo bajo las restricciones de la reforma estructural del sector de Beijing.

Sin embargo, hay poca evidencia de que esto sea otra cosa que una pausa en una implacable tendencia alcista.

La caída en la producción del año pasado reflejó en parte dos grandes problemas únicos de fundición.

Las instalaciones del principal productor China Hongqiao Group se vieron afectadas por las inundaciones en agosto y el Grupo Xinfa también cerró las líneas debido a una explosión una semana después. En ambos casos, el trabajo de remediación y un reinicio completo de los potlines afectados probablemente habrían tomado varios meses, actuando como un obstáculo para el crecimiento de la producción nacional.

Aunque el gobierno chino ha establecido un límite de capacidad en la producción de aluminio, la línea en la arena se ha dibujado en 45 millones de toneladas, lo que significa que hay mucho espacio para una mayor producción en los próximos años.

Los analistas de la casa de investigación CRU están mirando un salto potencial del 5% en la producción china este año a medida que se incorporen nuevas capacidades y capacidades de reemplazo.

La preocupación es que el renovado crecimiento de la producción genera un repunte en las exportaciones chinas de productos de aluminio semimanufacturados, que fueron 1.3% más bajos en los primeros 11 meses del año pasado después de un crecimiento del 24% en 2018.

Resto del mundo líneas planas

La producción fuera de China aumentó solo un 0.2% a 26.1 millones de toneladas en 2019.

El débil crecimiento reflejó una serie de interrupciones de la fundición en lugar de cualquier cambio estructural en la producción occidental.

Una caída del 7.3% en la producción latinoamericana, por ejemplo, se redujo en gran medida a la producción reducida en la fundición Albras en Brasil.

Hydro redujo el rendimiento en Albras a alrededor del 50% de la capacidad a principios de 2018 para igualar un corte ordenado por la corte en la refinería de alúmina Alunorte, que suministra materia prima a la fundición.

Alunorte solo ahora está aumentando de nuevo su capacidad total, lo que permite que la fundición eleve su propia tasa de operación.

Había una vez siete fundiciones en funcionamiento en Brasil. Hoy hay dos, lo que significa que la interrupción de la planta de Albras tuvo un impacto desproporcionado en la producción regional.

El crecimiento de la producción en América del Norte del 1,0% enmascara de manera similar varias historias de fundiciones individuales.

El reinicio parcial de la fundición Warrick de Alcoa en Indiana se vio compensado por la baja producción en la fundición Becancour en Canadá, donde una huelga sindical de 18 meses solo terminó en julio, y en la fundición Kitimat de Rio Tinto debido a un revestimiento de la tubería antes de lo esperado trabajo.

Dichos problemas operativos sirvieron para enmascarar un arrastre ascendente subyacente debido a las expansiones tanto en Rusia como en la región del Golfo.

La producción de Europa del Este creció un 2,7% el año pasado, lo que refleja el aumento de la nueva capacidad en la fundición Boguchansk de Rusal.

Mientras tanto, el operador del Golfo, Aluminio Bahrein, puso en línea el año pasado un sexto potline con 540,000 toneladas de capacidad, estimulando la tasa de crecimiento regional más rápida el año pasado de casi 6%.

Presión de curva de costo

La fundición afecta la producción impactada tanto en China como en el resto del mundo en 2019. Un año operativo menos problemático y una nueva capacidad en ambas mitades del universo de aluminio prometen un exceso de oferta en 2020.

La demanda del año pasado fue extraordinariamente pobre para los estándares históricos del aluminio y, aunque se espera que se recupere este año, puede que no sea suficiente para absorber el metal excedente.

Alcoa dijo a los analistas en la conferencia telefónica de resultados de la semana pasada que espera que el crecimiento de la demanda global esté en un rango de 1.4-2.4% este año después de contraerse en 2019.

Sin embargo, la compañía aún anticipa un excedente global de aluminio primario de entre 600,000 y un millón de toneladas.

No busque más para entender por qué el precio del aluminio está luchando para generar un impulso alcista.

De hecho, puede tener que caer aún más para reequilibrar el mercado, según los analistas de Morgan Stanley. Advirtieron el mes pasado que “se necesitan recortes en el suministro de más de un millón de toneladas para evitar una caída en nuestro caso bajista de $ 1,657 por tonelada a principios de 2020”.

Los gustos de Alcoa y Rio Tinto parecen ser de la misma opinión. Ambas compañías están llevando a cabo revisiones estratégicas de sus activos de fundición con todas las opciones, incluida la reducción y el cierre, sobre la mesa.

En un mundo de precios bombardeados, la supervivencia significa bajar la curva de costos para preservar los márgenes.

Y si eso suena familiar, es porque los productores mundiales de aluminio han estado aquí antes.

Ni ellos ni la mayoría de los otros analistas esperan que la pausa del año pasado en el crecimiento de la producción mundial dure.

Reuters